|

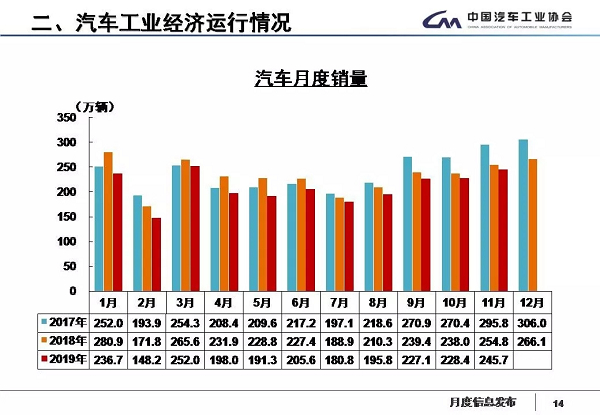

据中国汽车工业协会统计分析,2019年11月,汽车产销表现总体好于上月,其中产量增速明显高于销量,商用车表现好于乘用车。1-11月,汽车产销同比依然下降,但产销降幅比1-10月继续呈小幅收窄。

从11月产销数据完成情况看,产销量继续回升,产销量恢复到250万辆左右的较高的水平,尤其是产量同比呈现了正增长,一方面反映企业在连续降低库存水平后,开始回补库存,生产节奏有所恢复;另一方面也反映了企业对今后的市场信心有所恢复。本月新能源汽车则继续呈现下降,已连续5个月同比下滑,累计产销量同比仅实现微弱增长,全年或呈现负增长。

四季度以来,我国汽车产销降幅虽然继续保持收窄的态势,但市场总体回升缓慢,消费信心仍不足。12月6日,中共中央政治局召开会议,分析研究了2020年经济工作,认为经济运行在合理区间,当前和今后一个时期,我国经济稳中向好、长期向好的基本趋势没有变。并且指出,要全面做好“六稳”工作,统筹推进稳增长、促改革、调结构、惠民生、防风险、保稳定。因此,中国汽车产业仍将保持稳定发展。

总体而言,11月汽车工业大致运行特点如下:

1.汽车产量同比增长,销量降幅继续收窄

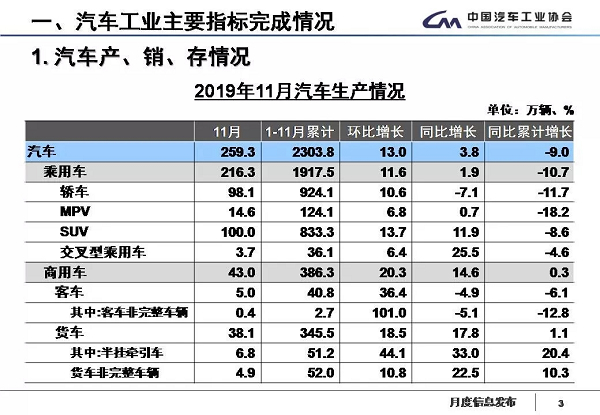

11月,汽车产量同比增长,销量同比降幅继续收窄。产销量分别完成259.3万辆和245.7万辆,环比分别增长13%和7.6%,产量同比增长3.8%,销量同比下降3.6%,销量同比降幅比上月收窄0.5个百分点。

1-11月,汽车产销分别完成2303.8万辆和2311万辆,产销量同比分别下降9%和9.1%,产销量降幅比1-10月分别收窄1.4和0.6个百分点。

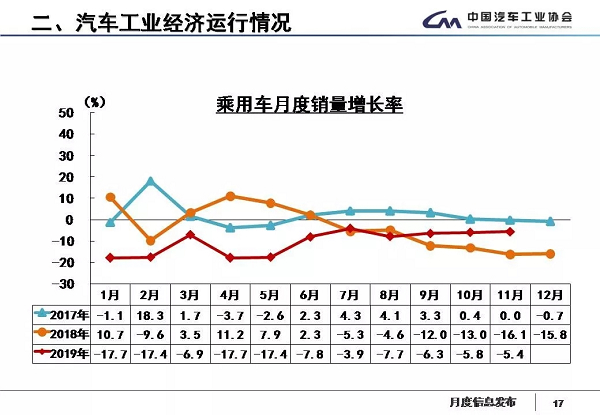

2.乘用车销量降幅继续缩小

11月,乘用车产销分别完成216.3万辆和205.7万辆,均达到了今年以来的月度最高水平,产销量环比分别增长11.6%和6.7%,产量同比增长1.9%,销量同比下降5.4%,降幅比上月缩小0.4个百分点。

1-11月,乘用车产销分别完成1917.5万辆和1923.1万辆,产销量同比分别下降10.7%和10.5%。产销量降幅比1-10月继续收窄。乘用车四类车型产销情况看:轿车产销量同比均下降11.7%;SUV产销量同比分别下降8.6%和7.1%;MPV产销量同比分别下降18.2%和20.7%;交叉型乘用车产销量同比分别下降4.6%和13.3%。

3.商用车产销量保持增长

11月,商用车产销分别完成43万辆和40万辆,环比分别增长20.3%和12.3%;同比分别增长14.6%和6.9%。本月重型货车产销分别完成11.9万辆和10.2万辆,同比分别增长32.2%和13.8%。

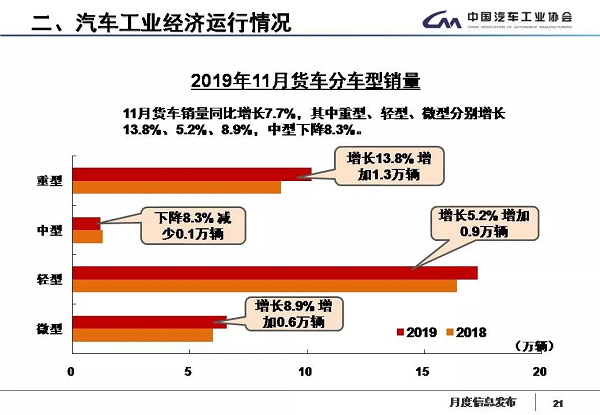

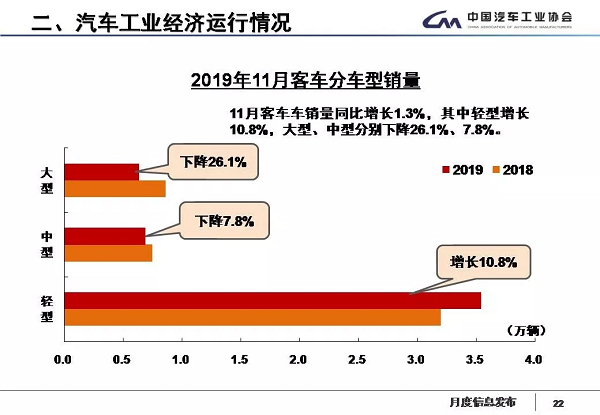

1-11月,商用车产销分别完成386.3万辆和387.9万辆,产量同比增长0.3%,销量下降1.6%。分车型产销情况看,客车产销分别完成40.8万辆和41.1万辆,同比分别下降6.1%和1.9%;货车产销分别完成345.5万辆和346.8万辆,产量同比增长1.1%,销量同比下降1.5%,其中,重型货车产销分别完成106.1万辆和108.2万辆,同比分别增长4.7%和1.6%。

4.新能源汽车同比继续下降

11月,新能源汽车产销分别完成11万辆和9.5万辆,同比分别下降36.9%和43.7%。其中纯电动汽车产销分别完成9.6万辆和8.1万辆,同比分别下降29.6%和41.2%;插电式混合动力汽车产销均完成1.4万辆,同比分别下降63%和54.4%。

1-11月,新能源汽车产销分别完成109.3万辆和104.3万辆,同比分别增长3.6%和1.3%。其中纯电动汽车产销分别完成89.1万辆和83.2万辆,同比分别增长10.3%和5.2%;插电式混合动力汽车产销分别完成20.1万辆和21万辆,同比分别下降18.7%和12.1%;燃料电池汽车产销分别完成1426辆和1337辆,同比分别增长398.6%和375.8%。

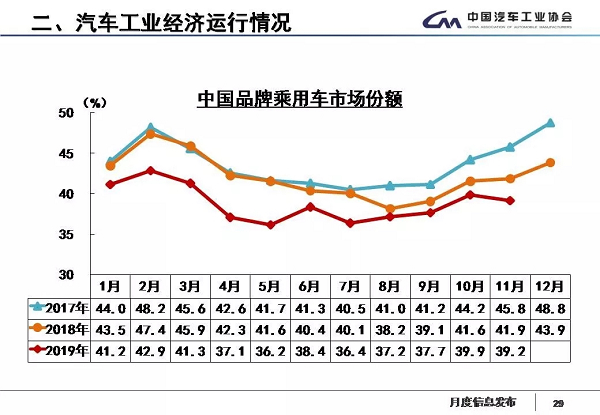

5.中国品牌乘用车市场份额下降

2019年11月,中国品牌乘用车共销售80.6万辆,同比下降11.4%,占乘用车销售总量的39.2%,比上年同期下降2.7个百分点;其中:中国品牌轿车销售18.6万辆,同比下降20.9%,占轿车销售总量的19.3%,比上年同期下降2.5个百分点;中国品牌SUV销售49.2万辆,同比下降5.5%,占SUV销售总量的52.6%,比上年同期下降4.9个百分点;中国品牌MPV销售9.3万辆,同比下降19.8%,占MPV销售总量的75.9%,比上年同期下降1.9个百分点。

1-11月,中国品牌乘用车共销售747.8万辆,同比下降16.9%,占乘用车销售总量的38.9%,比上年同期下降3个百分点;其中:中国品牌轿车销售181.4万辆,同比下降16.6%,占轿车销售总量的19.6%,比上年同期下降1.1个百分点;中国品牌SUV销售438.8万辆,同比下降16.2%,占SUV销售总量的52.5%,比上年同期下降5.7个百分点;中国品牌MPV销售92.4万辆,同比下降22.3%,占MPV销售总量的74.8%,比上年同期下降1.5个百分点。

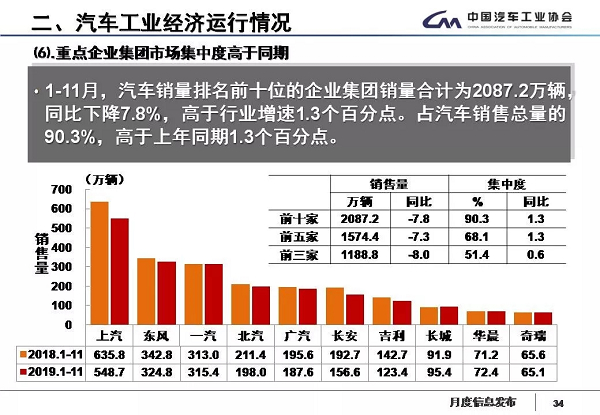

6.重点企业集团市场集中度高于同期

1-11月,汽车销量排名前十位的企业集团销量合计为2087.2万辆,同比下降7.8%,高于行业增速1.3个百分点。占汽车销售总量的90.3%,高于上年同期1.3个百分点。

|