|

2019全年动力电池市场竞争格局基本定形,总体而言。

高工产业研究院(GGII)通过最新发布的《新能源汽车产业链数据库》统计显示,2019年11月我国新能源汽车生产约10.8万辆,同比下降44%,1-11月合计生产约102.3万辆,同比增长3%。

从前11月新能源汽车产量同比增速走势来看,2019全年呈现

“上半年两端见高,下半年直线下降”的发展走势。尤其是在6月份补贴新政过渡期结束之后,新能源汽车产销量持续下滑,导致全年新能源汽车市场发展不达预期或将出现负增长。

新能源汽车市场的发展趋势直接影响了全年动力电池市场增长情况。

一方面,2019年前11月动力电池市场保持增长态势,装机量约52.7GWh,同比增长21%。在动力电池装机量排名前十企业中,仅两家动力电池企业较去年同期出现下降,其余八家企业均保持不同程度的正增长。其中,中航锂电同比增幅最大高达195%。

另一方面,补贴退坡和市场竞争加剧,加速动力电池行业洗牌,动力电池装机企业数量和装机增速都出现明显下滑。其中,11月配套装机的动力电池企业共涉及50家,其中30家同比增速处于负增长,预计明年将会有大批企业被淘汰出局。

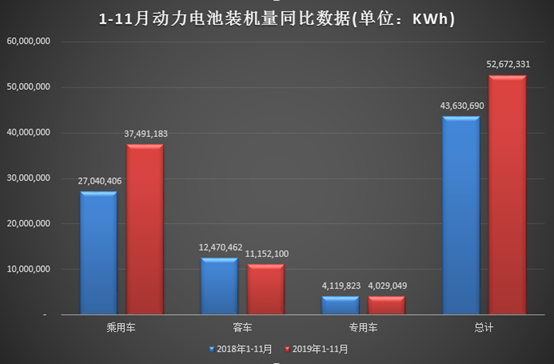

1、乘用车装机量大幅增长 客车/专用车受挫

数据来源:高工产业研究院(GGII)

GGII数据显示,1-11月新能源汽车产量约102.3万辆,同比小幅增长3%,其中乘用车是新能源汽车市场的主力,拉动动力电池装机电量增长。

其中,新能源乘用车装机量月37.5 GWh,同比增长38.6%,占比71.2%;新能源客车装机电量约11.2

GWh,同比下滑10.6%,占比21.3%;新能源专用车装机电量约4.0 GWh,同比下滑2%,占比7.5%。

从装机情况来看,新能源乘用车依然是动力电池装机主力,车型升级和单车带电量增长带动动力电池装机电量增长。

其中,宁德时代、比亚迪、中航锂电、亿纬锂能的乘用车电池装机分别同比增长80%、10%、912%和55%。

而新能源客车和专用车受补贴大幅退坡影响,产销量同比下滑,导致装机电量大幅下滑。

当前,2019年剩余时间已不足一个月,年底新能源汽车冲量爆发无望。若最后一个月新能源汽车产销量同比大幅下滑,或将导致全年新能源汽车市场出现负增长。

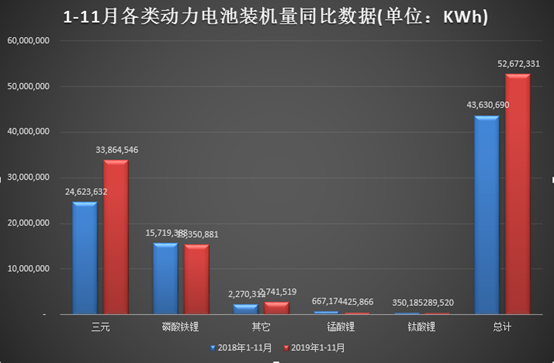

2、三元电池保持增长 磷酸铁锂回暖不明显

数据来源:高工产业研究院(GGII)

备注:电池类型中的其它含镍氢电池、铅酸电池、燃料电池、超级电容及未注明具体类型的锂电池。

三元电池、磷酸铁锂和锰酸锂电池的装机电量增长情况和新能源乘用车、客车和专用车产销数据保持一致。

其中,三元电池装机电量约33.9 GWh,同比增长37.5%,占比64.3%;磷酸铁锂电池装机电量约15.4

GWh,同比下滑2.3%,占比29.2%;锰酸锂电池装机电量约0.43 GWh,同比下滑36.2%;钛酸锂电池装机电量约0.29

GWh,同比下滑17.3%。

值得注意的是,在补贴退坡和降成本压力下,当前已有多家主机厂将其旗下的部分新能源乘用车从三元电池重新切换至磷酸铁锂,主要集中在A00和A0级车型上。

业内人士认为,随着上游原材料价格进一步降低,磷酸铁锂电池的低成本和高安全等性能优势将在新能源乘用车领域重获青睐,带动乘用车磷酸铁锂电池装机电量增长,从而给铁锂电池企业提供新的发展机会。

3、方形电池占比84.3% 圆柱下降幅度最大

数据来源:高工产业研究院(GGII)

从前11月各电池形状装机电量来看,方形电池已经占据绝对市场优势,装机电量约44.4GWh,同比增长36.7%,占比84.3%;软包电池装机电量约4.7GWh,同比下滑19.4%,占比8.9%;圆柱电池装机电量约3.6GWh,同比下滑32.8%,占比6.8%。

方形电池市场占比最大主要是受宁德时代、比亚迪、国轩高科、力神电池、中航锂电等装机靠前的企业带动。

而软包电池和圆柱电池的市场增长情况并不乐观,尤其是圆柱电池装机下滑最明显,主要是大批圆柱电池企业装机电量大幅下滑。

4、前十企业装机合计占比88%

GGII统计数据显示,前11月动力电池装机量约52.7GWh,同比增长21%。其中,装机量排名前十企业合计约46.4

GWh,占比88%。宁德时代和比亚迪两家企业装机合计约36.8 GWh,占比69.8%。

总体来看,当前国内动力电池市场呈现“一九开”的竞争趋势,即10家企业瓜分了九成市场份额,其余电池企业争夺剩余一成份额,市场竞争日益激烈。后期整体市场份额或将全部集中在10家企业甚至5家企业手中,这意味着将会有大批电池企业被淘汰出局。

值得注意的是,在动力电池装机量排名前十企业中,仅比克、孚能两家企业装机电量较去年同期出现下降,其余八家企业均保持不同程度的增长。

其中,宁德时代、比亚迪、国轩高科、力神电池、中航锂电、亿纬锂能等6家企业的装机电量超过1

GWh,装机电量全部出现增长。中航锂电同比增幅最大达195%,排名第五。

此外,宁德时代装机电量约27.2 GWh排名第一,全年装机电量将超30 GWh,有望再次成为全球第一。

目前,2019年已不足一个月,全年新能源汽车市场和动力电池市场竞争格局基本定形。在装机电量排名前十企业中,8家企业装机保持增长但增速放缓,表明动力电池市场整体承压明显。

同时,动力电池市场集中度较高,二三线电池企业装机电量大幅下滑,冲进行业前列难度较大,表明市场竞争加剧。

随着2020年补贴进一步退坡和日韩企业重返中国市场,预计明年有装机的电池企业数量将进一步减少。

|