|

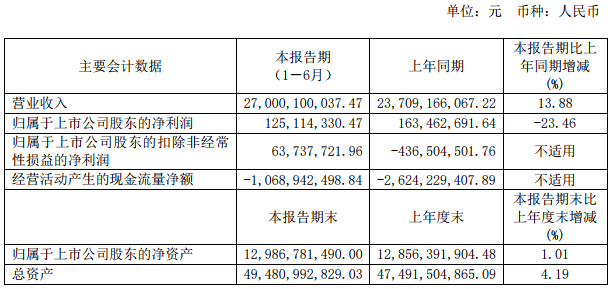

8月27日,江淮汽车发布2019年半年度报告,上半年,公司销售各类汽车及底盘 23.52 万辆,同比下降 6.78%,其中轻型货车(含中型货车)10.90 万辆,同比下降 7.37%,重型货车销售 2.18 万辆,同比下降 16.32%;公司实现营业收入 270.00 亿元,同比增长 13.88%,实现归属于上市公司股东的净利润 1.25 亿元,同比下降 23.46%。

经营情况的讨论与分析

2019 年上半年,公司销售各类汽车及底盘 23.52 万辆,同比下降 6.78%,其中轻型货车(含中型货车)10.90 万辆,同比下降 7.37%,重型货车销售 2.18 万辆,同比下降 16.32%,MPV 销售2.07 万辆,同比下降 39.60%,SUV 销售 4.87 万辆,同比增长 8.58%,纯电动乘用车销售 3.91 万辆,同比增长 95.01%。2019 年上半年,公司实现出口 2.50 万辆,同比下降 38.40%。上半年公司实现营业收入 270.00 亿元,同比增长 13.88%,实现归属于上市公司股东的净利润 1.25 亿元,同比下降 23.46%。

2019 年上半年,在国内宏观经济下行压力加大及市场竞争不断加剧的背景下,公司紧紧围绕“做强做大商用车,做精做优乘用车,大力发展新能源车”的战略定位,积极推动产品转型升级,引领品牌向上。上半年,公司的主要经营情况如下:

1、公司商用车有效发挥规模、效益和品牌的多重支柱作用。上半年公司轻型货车、中型货车和重型货车累计实现销售 13.08 万辆。其中帅铃推动智慧物流轻卡上市,并深耕细分市场开发,在冷链市场启动“启航行动”,与国内知名冷链物流企业、冷链生鲜平台建立长期合作关系;骏铃推广康明斯产品,深度挖掘各康明斯细分市场客户,开展对康明斯客户、专业市场、竞品市场的分析,促进产品销售;康铃优化产品结构,推动转型升级,5 月份全新康铃 J 系产品暨轿卡国六首发上市,推动康铃迈入新时代,目前康铃已形成了轿卡 X5/X6/X7,轻卡 H 系/J 系的核心产品布局,同时专注城配市场,打造同城配送及城郊配送专业物流解决方案,建立了康铃城配专家联盟,为客户带来新的产品体验和价值。

重卡顺应行业需求变化主动推进结构调整,顶住了市场竞争压力,稳住了销量规模,提升了品牌形象,其中:载货车面对激烈的竞争形势,顺势推出中体车产品,稳住了销量规模,牵引车精准目标市场,推出新平台产品,市场份额有效提升,高端跨越 K7 市场表现优异,上半年实现销量超过 1500 台。上半年,公司商用车板块整体取得较好的经营成果,产品盈利能力持续提升,经营质量持续向好。

2、公司乘用车坚持“做精做优,大力发展新能源车”战略,不断优化产品结构。上半年公司乘用车实现销售 9.52 万辆。在整体车市连续下跌、行业竞争日益加剧的背景下,乘用车公司发挥瑞风 S4 产品优势,开展精准的乡镇店铺展销会、县城工厂展销会、超级宴请等活动,充分利用发挥乡镇及县域市场的能量;上半年,在市场大幅下滑的情况下,公司 MPV 产品市场占有率保持稳定,星锐销量逆势增长 45.28%,其中 MPV 为顺应出行方式及客运市场的变化,公司率先在国内开发了瑞风 M3、瑞风 M4 网约版车型及瑞风 M4 悦享版,拓展经济端商务市场;星锐聚焦重点行业,以救护车、运钞车为突破口,加强优势改装企业合作,开展圈层营销,建立保客维护群,1-6 月份实现销售 3,189 辆,同比增长 45.28%;上半年新能源乘用车营销公司坚持以成本为导向,一方面充分预应 2019 年补贴退坡,精准目标,快速推进并实现 A00 级续驶里程 310km、320km 的 iEV6E系列产品、A0 级续驶里程 302km 的 iEV7 及 302km 或 402km 的 iEV7S 的量产。

随着互联网、人工智能、电动化等新技术的广泛应用,汽车工业面临着转型升级,智能网联汽车、新能源汽车正逐步成长为未来汽车工业的发展方向。公司要利用这个汽车工业“智能时代”的机遇,持续开展新技术研究,加强智能化、车联网等技术研发和应用,顺应细分市场的安全、智能技术升级趋势,持续不断为公司股东创造价值。

报告期内核心竞争力分析

1、管理优势

公司管理层核心队伍稳定,建立了完善的内控制度;公司法人治理结构完善,决策程序合法合规,保证公司各项经营决策符合公司的长远发展。

2、细分市场领先优势

2019 年上半年公司轻型货车(含中型货车)实现销售 10.90 万辆,有效发挥其规模、效益和品牌的多重支柱作用;公司实现出口 2.50 万辆,公司中高端轻卡连续多年保持行业出口第一。

3、自主创新和技术开发优势

公司坚持“以我为主、与时俱进、优势互补、放眼全球、贴近市场”五层次研发体系,持续完善组织结构,公司坚持技术领先化、产品平台化、开发迭代化原则,推进安全、节能、环保、智能网联、舒适等技术研究和应用,成果丰硕。

4、新能源车先发优势

2019 年上半年,公司新能源乘用车实现销售 39,065 辆,同比增长 95.01%,公司在新能源技术积累方面具有先发优势。同时公司与蔚来汽车合作生产的第二款款车型 ES6 已实现批量生产并开始交付;公司与大众汽车合资生产的首款纯电动乘用车思皓 E20X 也在按计划有序推进中。

可能面对的风险

1、受宏观经济下行影响,汽车行业市场竞争加剧:受宏观经济下行影响,汽车消费低迷,行业竞争加剧,2019 年上半年,国内汽车销售 1232.3 万辆,同比下降 12.4%。

面对不断加剧的行业竞争环境,公司将加速新品研发,完善产品升级,推进产品平台化研发,降低产品成本,增强产品的竞争力,同时公司还将加强自身实力提升,特别是研发和销售服务等方面的能力建设,提高公司综合竞争力。

2、汽车产业的进一步开放:汽车行业分类型实行过渡期开放,2020 年取消商用车外资股比限制,2022 年取消乘用车外资股比限制,同时取消合资企业不超过两家的限制。汽车产业的开放政策,短期将会对自主品牌形成较大冲击。

面对汽车产业政策的逐步开放,公司将在提升自身实力的同时,抓住机遇深化与蔚来汽车、大众汽车的合资合作,加强品牌建设,提升公司综合竞争力。

3、新能源汽车补贴政策的大幅退坡:新能源汽车补贴政策的大幅退坡甚至退出,将对国内新能源汽车销售产生重大冲击,并将加剧新能源汽车行业的优胜劣汰。

面对新能源汽车补贴政策的退坡及退出,公司坚持“大力发展新能源车”的企业战略不动摇,加大资源投入推动新能源汽车技术产业化和市场化发展,持续提升新能源汽车正向研发能力和在电池、电机、电控等关键零部件产品的技术突破,加大新能源汽车在公共服务领域、商业运营和私人消费市场领域的推广,巩固公司新能源汽车产品在细分市场的竞争优势。

|