|

乘用车市场

4月,乘用车市场销售量有所下滑,连续10个月处于负增长状态。

4月,乘用车产销分别完成166万辆和157.5万辆,同比分别下降17%和17.7%。

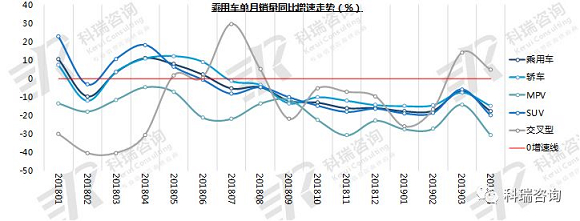

4月份乘用车市场再次下滑,不仅受中美贸易摩擦、人民币升值等宏观环境影响,还受到购房挤压购车消费、车市形成分化格局等因素的影响;细分市场中,除交叉型外其余车型均为负增长,交叉型以其多功能性及优惠的价格,连续两个月处于正增长状态,但同比出现下滑;MPV作为本就不受大众市场青睐的车型,下滑最为明显;最受大众欢迎的两种车型轿车及SUV也出现下滑,轿车下滑较为缓慢,而价格更高的SUV下滑较为明显。

乘用车总体

1-4月,乘用车累计产销分别完成688.8万辆和683.8万辆,同比分别下降13.6%和14.7%。

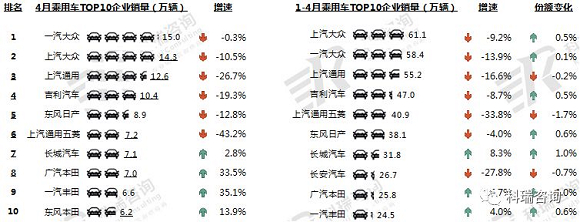

4月,TOP10乘用车企业四升六降,排名后四位企业销量均实现增长;排名第一的是一汽大众销量稳定在15万辆,但销量下滑0.3%;上汽通用五菱下降最为严重,达到43.2%;广汽本田、一汽丰田增长均在30%以上;

1-4月,TOP10乘用车企业累计销量三升七降。前六企业均出现下滑,其中上汽通用五菱下降明显,达33.8%,同时市场份额下降1.7个百分点;广汽本田销量增长16.7%,市场份额提高1个百分点;上汽大众累计销售超61万辆,市场份额提高0.5个百分点。

轿 车

4月,轿车销售达79.1万辆,同比下滑14.77%;1-4月累计销售331.4万辆,累计下滑12.56%;

4月,TOP10轿车企业销量三升七降。北京现代销量下滑较大,达24.6%;广汽本田增长明显,达78.6%;

1-4月,TOP10轿车企业累计销量四升六降,销量增长最大的为广汽本田,达40.5%;下滑最大的是一汽大众,达23.8%;排名后七位企业市场份额均有小幅提高,一汽大众、上汽通用市场份额小幅下降。

MPV

4月,MPV销售9.5万辆,同比下滑30.67%;1-4月累计销售46.5万辆,累计下滑24.24%;

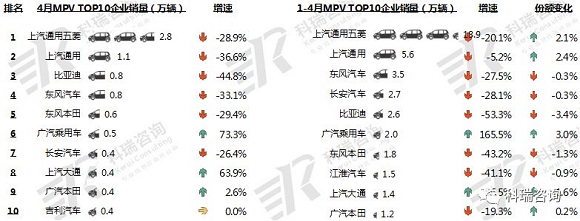

4月,TOP10 MPV企业销量三升六降一平;上汽通用五菱依旧位居榜首,但销量下滑较大,达28.9%;广汽乘用车增长最大,达73.3%;

1-4月,TOP10

MPV企业累计销量二升八降;广汽乘用车实现快速增长,同比增长165.5%,同时市场份额提高3个百分点;上汽大通同样大幅增长,达56.5%,同时市场份额提高1.6个百分点。

SUV

4月,SUV销售64.8万辆,同比下滑20.02%;1-4月累计销售292万辆,累计下滑15.77%;

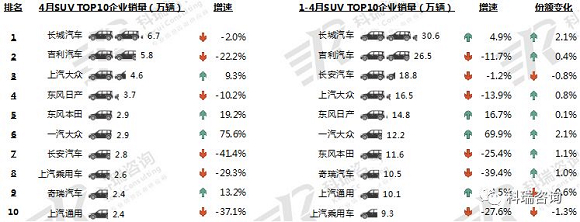

4月,TOP10

SUV企业销量四升六降,长城汽车仍位于第一位,销量达6.7万辆,但下滑2%;销量增长最多的为一汽大众,增长达75.6%;长安汽车下滑严重,销量下降41.4%;

1-4月,TOP10 SUV累计销量四升六降。位居第一的长城汽车销量突破30万辆,增长4.9%,同时市场份额提高2.1个百分点。

交叉型

4月,交叉型销售4.08万辆,同比增长4.76%;1-4月累计销售近14万辆,累计下滑1.75%;

4月,TOP10交叉型企业销量四升五降一平。仅有上汽通用五菱销量突破2万辆,其余企业均不足1万辆;

1-4月,TOP10交叉型企业累计销量四升五降一平。上汽通用五菱累计销售9.67万辆,稳居榜首;奇瑞汽车因基数较低,增长达199.6%;此外,金杯汽车、福田汽车销量也实现大幅增长。

[NextPage]

|