|

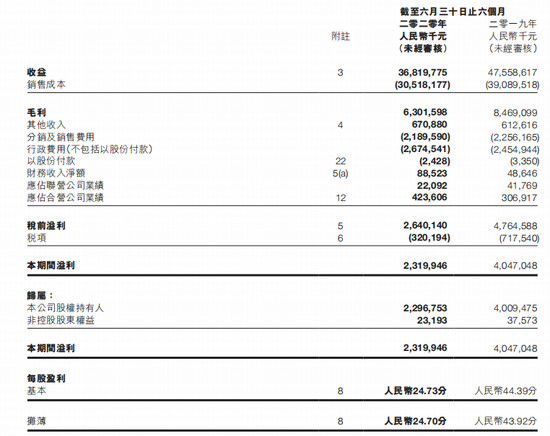

昨日,吉利汽车控股有限公司(股票代码:00175)发布2020年中期财报。截至6月30日,吉利控股共实现营业收入368.2亿元人民币,同比下降22.58%;股权持有人应占溢利的降幅为42.68%,几乎是营收降幅的两倍,共计盈利23.2元人民币;每股摊薄盈利下跌44%至人民币24.70分。

吉利控股表示,集团上半年毛利率有所降低,主要有以下三方面原因:一、疫情导致年初国内生产中断、销量低迷;二、报告期内行政开支费用增加9%,主要为投资厂房增加的摊销及折旧费用所致;三、疫情期间为打开市场,向经销商提供了较高的折扣优惠,导致车辆平均出厂价同比下降6%。

虽然上半年收入以及经营利润减少,但其现金流略有增加,总现金水平相比2019年底增加了5%至202.1亿元;同时,其总借款基本未变,仍为42.3亿元;现金净额从六个月前的118亿元增至126亿元。为应对未来不明朗的政治经济环境,吉利控股在今年5月底通过发行配售6亿股新股份,筹得所得款64.47亿元港币。

半年报指出,受新冠病毒疫情影响,集团销售表现以及财务业绩低于预期。1-6月,吉利控股共销售汽车530446辆(含领克),同比下降19%。其中,国内市场销量同比减少17%至510873辆(含领克);疫情期间的“封城”则导致出口销量同比下降49%至19573辆。另外,其新能源汽车销量同比腰斩,为29214辆。

总体来看,吉利控股销量表现优于整体乘用车平均水平。中汽协会数据显示,上半年中国汽车市场整体乘用车销量同比下跌22.4%,自主品牌乘用车总销量同比下跌29.0%。吉利控股在中国整体乘用车批发市场占有率为6.5%,同比上升0.4个百分点;其中自主品牌乘用车市占率更是从15.3%增加至17.9%,在整体自主品牌中排名第一。

对于未来,吉利控股管理层持谨慎乐观态度,并表示2020年初的新冠疫情严重影响了公司的正常运营,预计不利因素将在今年余下时间持续存在,再加上目前激烈的市场竞争,致使2020年成为了吉利控股有史以来最困难的一年。不过,鉴于吉利自主品牌的领先位置,以及近期财务方面的引资,吉利控股有信心应对市场接下来的变化与挑战。

|