|

1.3月全国乘用车市场回顾

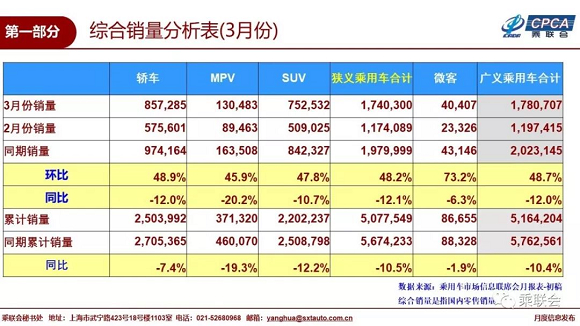

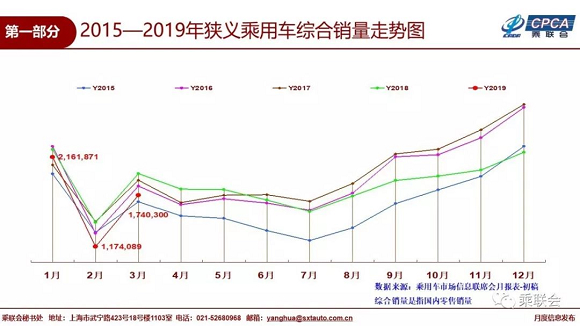

19年3月乘用车市场零售达到174.0万台,同比下降12.1%,相对18年4季度以来的同比降幅,近几个月呈现逐步回升的较好态势。3月环比2月增速48.2%是近期最强的,体现春节因素的扰动较大。19年1-3月的全国乘用车市场累计零售507.8万台,零售同比累计下降10.5%。

3月各大类车型增速分化仍较明显,其中轿车零售同比下降12.0%,SUV零售同比下降10.7%, MPV零售同比下降20.2%。

3月车市持续分化,其中豪华车增速7.5%,主流合资品牌下降12.3%,自主品牌下降15.7%。日系和德系表现较强,自主等压力仍大,春节后市场结构性观望稍有体现。

各车企应对国六标准实施的进度差异较明显,部分日系车企国六车型提早投放,稳定渠道和购买信心,近期表现较好。

近期影响车市增长的北方市场和县乡车市的两个维度的市场零售表现较弱现象尚未改善。虽然部分厂家紧抓热点启动汽车下乡宣传工作促进销量提升,但总体增量仍偏弱。

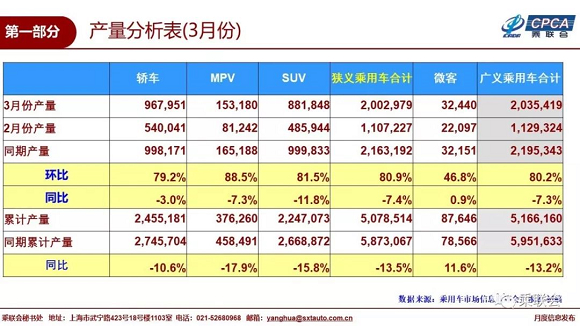

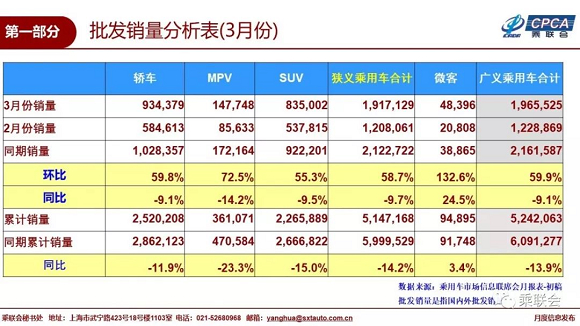

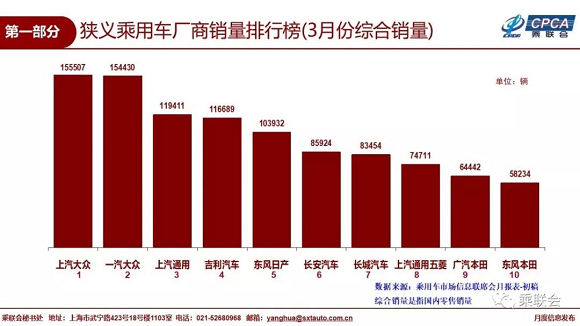

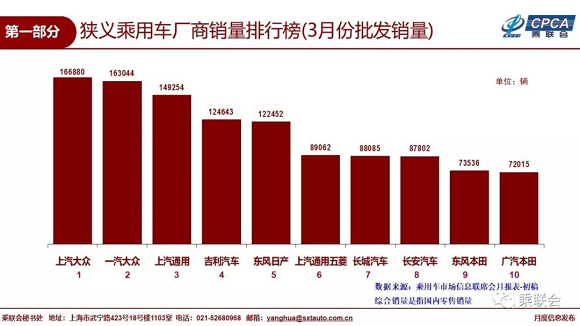

3月狭义乘用车生产200.3万台,同比下降7.4%;厂家批发191.7万台,同比下降9.7%;由此形成厂家库存增加8.6万,渠道库存增长15.7万。历年春季开局3月都是渠道加库存的备货,今年随着国六实施前的去库存考虑,加之增值税减税的避税效应,减缓了渠道零售节奏。

19年1季度新能源车实现增量13.7万台,呈现开门红的强劲走势。依托新能源车补贴政策延续期的利好,3月新能源销量11.1万台,同比增速100.9%,而3月传统燃油车零售同比下降15.0%;1-3月累计批发新能源车25.4万台,累计增量13.7万台,批发累计增速117.8%。3月A级电动车占纯电动车销量的55.0%,实现更高质量的增长。

2.4月全国乘用车市场展望

4月有21工作日,较去年同期持平。为促进消费,今年5月劳动节有四天假期,因此迎接五一小长假出游的4月购车换车潮也是值得期待。但由于目前的结婚率持续走低,从2013年的9.9‰逐步走低到7.2‰,春季结婚购车等刚需也不是很强。

1季度乘用车仍是唯一低迷市场,4月将有改善。目前金融条件改善、中美贸易摩擦边际缓和、且基建投资预期升温等因素有利于卡车市场改善。大中型客车市场受新能源补贴政策促进也是3月暴增。而消费购买力的增强是缓慢的释放,相信今年全年将减轻企业税收和社保缴费负担约2万亿元将温和推动乘用车市场的回暖。

4月1日的增值税调整降3个点是重大的制造业利好,各制造行业都受益巨大,4月乘用车零售因此会有环比改善。目前制造业各行业的价格相对稳定,进口和高端汽车官宣降价较快,有利于消费观望心态的改善,高端豪华车持续走强。

近期山东宣布7月实施国六,其他地区仍有不确定性,经销商1年多来都很艰难,因此渠道进销都相对谨慎,4月产销增长应相对较稳。

3.2019年新能源预测提升到170万台

3月26日的2019年新能源补贴政策正式发布,新能源补贴政策实现了从补贴推动转向市场选择的动力转换趋势,补贴政策变化基本符合近期预期。

在中美贸易谈判尚未完成的背景下,中国新能源车补贴调整政策推出是很好的事情。今年的新能源补贴发布时机很好,补贴政策延续期多1个半月,19年补贴调整的过渡期少一个月,这样的政策的补贴时间段安排是重大的利好拉动,对车市的新能源车增长带来很好的增量效果。

在中国与美国类似的补贴退坡政策的影响下,美国新能源车的1季度销量同比增速11%相对较差,而2019年中国的新能源车发展好于预期。按照2018年新能源车120万台基础,原预测2019年新能源车160万台,1季度已经乘用车增量13.7万台,目前应调增10万台乘用车增量,目前预测2019年的新能源汽车销量170万台。

4.增值税降税增强企业活力3个点并非同步降价

4月1日起,国内增值税基本税率将由目前的制造业16%降至13%,交通运输、建筑等行业10%降至9%,保持6%不变。降税目的是改善企业经营效益,从而有多余的资金增强企业盈利能力,或者在本行业中进行扩大技术投入,提升增加值和竞争力。

为了切实贯彻“减税降费”、“让利于民”的号召,部分进口车和高端车型提早宣布降低指导价格,这对相应国家政策号召,同时对释放消费观望情绪,平稳销售是很好的事情。

由于各类车型的价格形成特征不同,价格调整效果也不同。进口车是在进口环节缴纳增值税,增值税率降低3%对进口车进货税收成本有直接降低同等幅度。但国产制造业是产业链很长,上下游各环节分别享受自身增值部分的3%的减税获利,因此国内消费品绝大部分没有降价行动。

由于增值税的征税特征和前期竞争恶化的压力,即使官宣降价,车市实际的终端价格变化不会达到3%的幅度,甚至部分终端车型价格在国六排放标准实施后还要涨价。消费者对购车的价格下降不应有太高的预期,根据需要和购买能力的理性消费是合理的选择。

5.混合动力逐步将被电动车替代

2018年全球广义新能源乘用车销量达到400万台,同比增速达到17%。其中插混、纯电动、燃料电池的狭义新能源车全球销量达到197万台,同比增长67%。普混仍占据广义新能源车半壁江山。19年1月由于美国特斯拉等新能源车的销量偏低,混合动力的销量占比仍达到全球广义新能源乘用车销量52%。

虽然18年美国新能源车3季度加速发展,但中国新能源车发展更快。中国新能源乘用车18年的世界份额达到53%。19年的美国新能源车减速,中国新能源车的优势进一步增强。电动化趋势是中国和美国的共同特征。

近期丰田开放混合动力的专利,这是很好的事情,但太晚了。中国的普通混合动力的车型数量不多,部分自主品牌和合资品牌已经退出普通混合动力市场转而发展纯电动和插混等新能源线路。

随着网约车市场的规范,电动车的低成本优势在网约车市场逐步体现,而营运车辆的报废期较短的特点也适合电动车的产品生命周期,混合动力车型的网约神车概念也逐步淡化。

6.车企需要传统车与新能源车协同发展

科学技术飞速的发展,人类开采石油的技术也是不断突破,因此石油的开采方式、开采量和转化率也是有很大的提高,石油天然气等能源将实现远比预期更久远的稳定供给。

传统燃油车与新能源车协同发展是现阶段的主流车企的必然选择。尤其是不同使用场景下的燃油车与电动车各有优势,短期内并非等效替代。

目前车企的核心技术优势在发动机、车身、底盘等,这些核心技术带来较好的盈利。而电动车的电池等替代发动机的盈利,对车企的盈利模式出现变化。

目前车企普遍是传统燃油车业务挣钱,新能源汽车业务亏钱。尤其是在传统车现金流较好,而新能源车的资金压力巨大的情况下,简单鼓励企业放弃挣钱的业务,全力做亏钱的事,这不符合商业规律。双积分政策鼓励车企将燃油车和新能源汽车协同发展、优势互补,实现新能源车与传统车的合理比例结构,这样才能实现可持续发展。

[NextPage]

|