|

前言:2017年中国经济延续了稳中向好的发展态势,整体形势好于预期,我国大城市城镇调查失业率创多年来的最低;进出口扭转了连续两年下降的局面;财政收入、居民收入和企业效益明显好转;债市、股市、房市平稳运行,外汇储备持续增加,企业杠杆率稳中有降。根据我们长期对重型汽车市场的关注,针对经济因素的影响分析,重点关注影响汽车工业发展观重要经济因素及行业因素,2017年各类商用卡车总体市场的主要宏观因素如下五个方面:主要包括影响自卸车和专用车市场因素,影响公路物流车市场因素,影响用户购买力因素,影响用户运营因素,影响重型车的产业政策因素等。

一、影响我国重型汽车市场需求因素

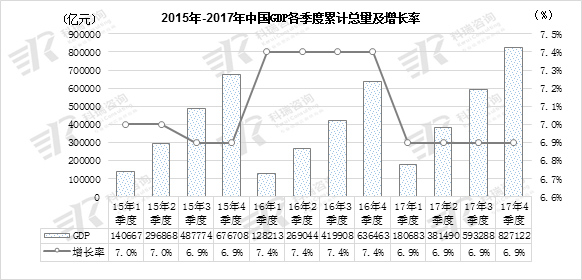

1、 2017年国民生产总值(GDP)基本概况:

据国家统计局初步核算,全年国内生产总值827122亿元,按可比价格计算,比上年增长6.9%。分季度看,一季度同比增长6.9%,二季度增长6.9%,三季度增长6.8%,四季度增长6.8%。分产业看,第一产业增加值65468亿元,比上年增长3.9%;第二产业增加值334623亿元,增长6.1%;第三产业增加值427032亿元,增长8.0%。

图表1:2015-2017年GDP走势对比

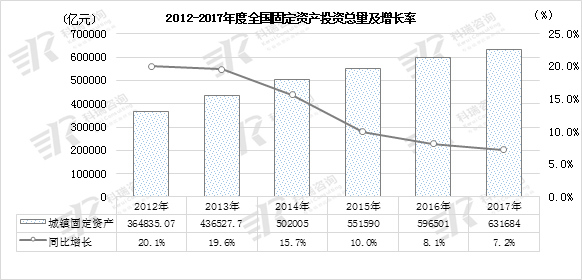

2、2017年全国固定资产投资基本概况:增速回落不足1%,已处于企稳态势

2017年全国固定资产投资(不含农户,下同)631684亿元,比上年增长7.2%,增速比2016年回落0.9个百分点。其中,国有控股投资232887亿元,增长10.1%;民间投资381510亿元,增长6.0%,比上年加快2.8个百分点,占全部投资的比重为60.4%。分产业看,第一产业投资20892亿元,增长11.8%;第二产业投资235751亿元,增长3.2%,其中制造业投资193616亿元,增长4.8%;第三产业投资375040亿元,增长9.5%。基础设施投资140005亿元,增长19.0%,比上年加快1.6个百分点。高技术制造业、装备制造业投资比上年分别增长17.0%和8.6%,分别加快2.8和4.2个百分点;高耗能制造业投资比上年下降1.8%。固定资产投资到位资金629815亿元,比上年增长4.8%。新开工项目计划总投资

519093亿元,增长6.2%。1-12月份固定资产投资与1-11月同比持平,12月固定资产投资与上月环比增长0.53%。

图表2:2012-2017年度固定资产投资走势对比

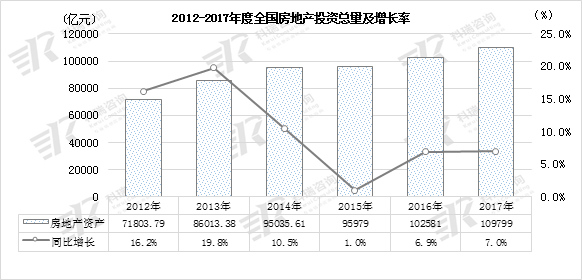

3、2017年房地产开发总投资基本概况:增速较2016年的6.9%、2017年的7%显示持续增态势。

2017年全年全国房地产开发投资109799亿元,比上年增长7.0%,增速比上年加快0.1个百分点,其中住宅投资增长9.4%。房屋新开工面积178654万平方米,增长7.0%,其中住宅新开工面积增长10.5%。全国商品房销售面积169408万平方米,增长7.7%,其中住宅销售面积增长5.3%。全国商品房销售额133701亿元,增长13.7%,其中住宅销售额增长11.3%。房地产开发企业土地购置面积25508万平方米,增长15.8%。12月末,全国商品房待售面积58923万平方米,比上年末下降15.3%。全年房地产开发企业到位资金156053亿元,增长8.2%。

图表3:2012-2017年房地产投资走势对比

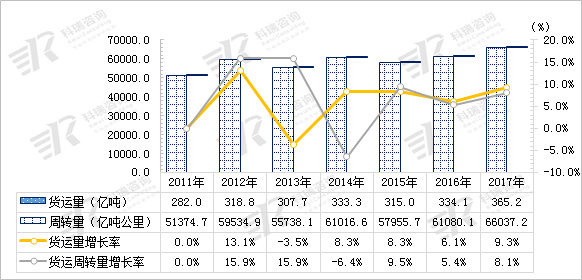

4、2017年货运量指标和货运周转量指标基本概况:

我们根据国家统计局官方数据来看,2017年公路货运总量超过3651665万吨,同比增长9.29%;相比2016年货运总量平均增速6.07%,今年的公路运量平均增长率“一定程度上幅度”的增长。货运周转总量指标,2017年公路货运周转总量66037.15亿吨公里,同比增长8.12%;相比2016年货运周转总量平均增速5.39%,同样出现了“一定程度上幅度”增长。

图表4:2011-2017年公路货运总量指标(货运量及周转量指标)

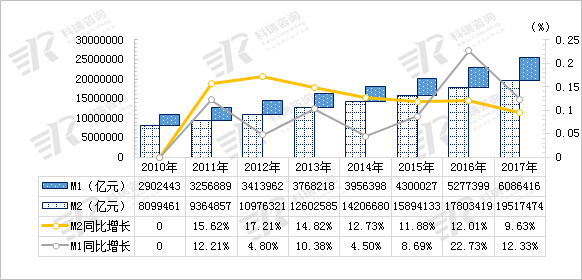

5、2017年货币存量对购买力影响的基本概况:自2016年以来M1增速大于M2增速

在宏观经济、金融、货币调控中,狭义货币M1与广义货币M2是两个基本的货币总量指标;狭义货币M1=现金M0+活期存款;M1由流通中的现金和活期存款构成;广义货币M2=M1+定期存款+储蓄存款+其他存款。(定期存款+储蓄存款+其他存款又称准货币)M2由M1和准货币构成。3.当人们把准货币转化为活期存款或者现金之时(M2下降M1上升),意味着当期购买力增加,对经济的影响将是巨大的。历史规律表明,每当M1大幅度上升,都推动了经济升温,或引发投资过热,或通货膨胀,或股市上涨。数据显示:2011年到2015年,广义货币(M2)增速远远明显狭义货币(M1);但自2016年以来,广义货币(M2)增速明显小于狭义货币(M1)。

图表5:2010-2017年中国人民银行货币供应量指标M1和M2对比走势

二、2017年我国汽车市场总体销售概况

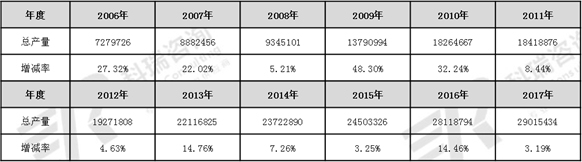

1、中国汽车工业总体发展态势:

中国汽车工业协会2017年度数据显示,中国汽车企业总计(77家)累计生产29015434辆,同比(28118794辆)增长3.19%。中国汽车企业总计(77家)累计销售28878904辆,同比(28028175辆)增长3.04%。2017年度汽车工业市场产销比例99.529%,产销比例不大于100%,较2016年产销比99.678%稍有下滑。根据下面表格6和表格7,我们初步可以看见,我国汽车工业基本上2017年再度步入了“微增”态势(相比2009年“井喷”,2014年大幅度增长、2016年大幅度增长),“微增”阶段持续时间,或者将持续2-3年,尤其看未来我国商用卡车发展的走势。

图表6:中国汽车工业2006-2017年年度总产量及增减走势

(单位:辆、%)

图表7:中国汽车工业2006-2017年年度总销量及增减走势

(单位:辆、%)

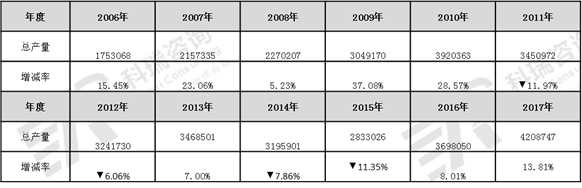

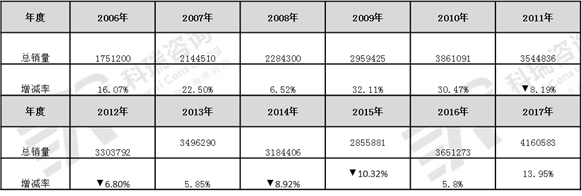

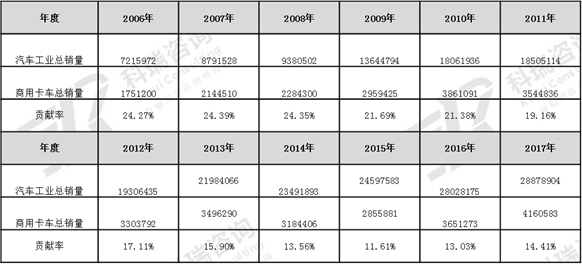

2、中国商用车总体发展态势:

2016年商用卡车市场明显回升,2017年商用卡车市场出现较大幅度增长迹象,截止2017年12月份,我国商用车卡车(重卡、轻卡、中卡、微卡)累计生产4208747辆,同比(3698050辆)增减13.81%;商用车卡车累计销售4160583辆,同比(3651273辆)增减13.95%。根据商用卡车市场2006年-2017年产销总量对比分析,可以看出:全球金融危机后,我国商用卡车在刺激投资4万亿拉动下,我国商用卡车市场需求达到了392万辆(根据2006年以来我国商用卡车市场和全社会固定资产投资总额的相关分析得知,两者之间相关系数大于97%,已到绝对高度相关状态);2017年后至今,商用卡车市场再度达到420.87万辆高峰。

图表8:中国商用卡车工业2006-2017年度总产量及增减走势

(单位:辆、%)

图表9:中国商用卡车工业2006-2017年年度总销量及增减走势

(单位:辆、%)

商用卡车市场贡献率已进入“微减”态势出现拐点:根据数据分析,我们可以看出自2008年,2009年以来,商用卡车得到了长足发展,并达到高峰;从2011年后,商用卡车开始进入“渐渐下行阶段”,并且持续性下滑,2015年已经到了最低值;2016年贡献率稳步提升,2017年达到14.41%,但依然处于较低水平。

图表10:中国商用卡车2006-2015年对汽车工业的贡献走势

(单位:辆、%)

三、2017年我国重型汽车市场市场特征:

作者在2016年1月份对重卡市场做出的判断,两年后,中国重卡市场得到政策性拉动增长的验证,即“政策市”,“重卡发展第II期结束,进入“第四个发展阶段”峰顶。

1、 2017年重型卡车整体市场发展态势:

1.1、2017年重卡市场处于“重卡发展第III期:

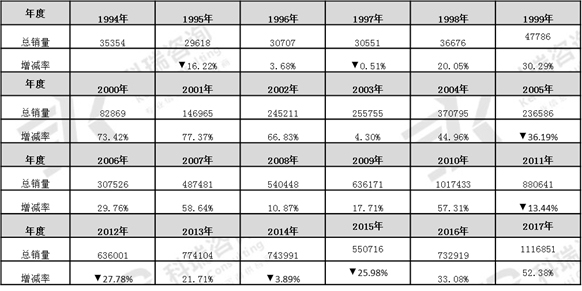

作者2016年1月份判断如下:纵观中国重卡市场1994-2017年的走势,我们得出一个结论:每次重大利好宏观政策的出台或者利好的行业政策出台就是重卡市场迅速拉升的机遇。根据现有的统计数据分析,中国重卡市场走势可分为“四个阶段”:第一阶段:重卡发展“萌芽”期(1994—1997年),该阶段主要特征,重卡市场受需求导向以及产品状况等因素影响,在市场销售总量相对很小,市场处于萌芽发展状态;第二阶段:“重卡发展第I期”(1998—2005年),1998年“双积极政策”加之亚洲金融风暴带来的公路投资刺激下,同时治理超限政策的实施,为使大吨位、大马力重卡获得“第一次”高速增长的机遇;第三阶段:“重卡发展第II期”(2006—2014年),其中“计重收费”政策、加之“国三”排放实施的“透支”性需求、全球金融危机后我国实施“4万亿高铁等基础建设”等成就了中国重卡市场的“第二次”高速增长期;第四阶段:“重卡发展第III期(2015年-201X年),该阶段需求平稳但萎缩,长期处于“需求修复,市场调整”,急需国家投资拉动或者相关行业政策出台。

表11:1994-2017年中国重卡市场年度销售总量表

(单位:辆、%)

两年后,中国重卡市场得到政策验证:2016年7月26日,中华人民共和国工业和信息化部颁布强制性国家标准《汽车、挂车及汽车列车外廓尺寸、轴荷及质量限值》(GB1589-2016)正式发布实施;2016年8月18日,交通运输部、公安部联合印发《整治公路货车违法超限超载行为专项行动方案》,两部门将统一严格按照新修订的GB1589-2016《汽车、挂车及汽车列车外廓尺寸、轴荷及质量限值》交警和路政的执法标准终于统一!方案中明确规定,6轴列车的总重限制在49吨,而6X2牵引组成的6轴列车将被限重在46吨。《超限运输车辆行驶公路管理规定》已于2016年8月18日经第18次部务会议通过,现予公布,自2016年9月21日起施行。根据规定,自2016年9月21日起,我省严禁“双排车”进入高速公路。“双排车”是指上下两层均双排装载或上层双排装载下层单排装载,且不符合国家标准的车辆运输车。

1.2、2017年重卡市场需求大幅度增长即为“周期性井喷”和“政策性”市场叠加促成

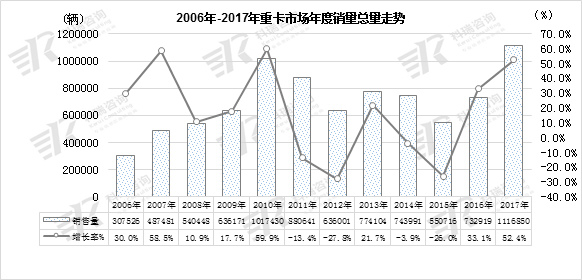

2016年“政策性”市场促进需求的提前释放,尤其是牵引车市场的明显增长。2017年重型卡车市场销售总量增速下滑虽然次于2010年“大年”,我们根据中国重卡市场“周期性需求规律”判读,2017年为重卡市场周期性市场的增幅,促进今年市场销售大幅度增长是各类因素综合结果,属于“重型卡车市场需求周期性”增长。通过对重卡市场的更新需求分析可知:根据我们对重型卡车终端用户车辆使用的生命周期调查得知,车辆生产周期一般在5-8年,虽然国家规定15年或者60万公里报废,但是现行报废标准相对滞后,因此现实中,我们研究使用数据多为5年周期较多。我们分析得知2016-2017年是重卡的“井喷年度”,2016年为重卡生命周期的第6年,2016年是重卡生命周期的第7年。由此,我们对2017年重卡市场需求暴涨,定义为“周期性井喷”,应可以理解了。

表12:2000-2017年中国重卡市场年度销售总量及增长率走势图

2、 2017年重型卡车市场特征总结:

特征之一:2017重卡市场销售概述:销售总量111.68万辆,再创重型汽车市场年度销售最高:

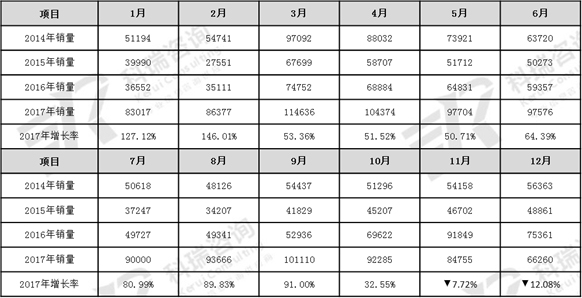

截止2017年12月31日,重卡市场生产量累计1149664辆,较去年同期(741362辆)增减16.87%;销售累计1116851辆,较去年同期(732919辆)增减52.38%,产销比97.34%不大于100%。各类车型数据具体如下:重型货车、重卡非完整车辆、半挂牵引车生产量分别为222229辆、342242辆、585193辆,同比分别增长41.65%、84.26%、46.76%;销售量分别为233052辆、300495辆、583304辆,同比分别增长44.36%、63.76%、50.34%。从2017年重卡市场月度数据来看,月度数据的季节性规律暂时有所变化,8月份应为全年销售的“底谷”(2月份受春节影响不纳入考虑),但是2017年12月才为年度最低。

表13:2014-2017年度重卡市场月度销售走势表格

(单位:辆、%)

特征之二:2017年重卡市场:公路牵引车市场份额稍有回落,非完整车辆销售回升趋势明显

根据中国汽车工业协会重型汽车车型分类数据显示,在2013-2017年,重型卡车三类车型中,载货车销售总量贡献率稳步下滑;2013-2016年,重型卡车三类车型中,二类底盘(自卸车和改装类专用车)销售总量贡献率稳步下滑,但在2017年贡献率提升了1.9PP;在2013-2016年,重型卡车三类车型中,牵引车销售总量贡献率稳步上涨,但在2017年出现下滑,趋势有所改变;2016年牵引车市场贡献已经到达了52.9pp,创历史新高。

图表14:2013-2017年重型卡车市场三类车型占比图

(单位:辆、%)

特征之三:2017年重型卡车市场集中度态势: 前5家市场集中度创新高;前10甲集中度再创新高

我们知道市场集中度是规模经济的一个重要指标,同时也是寡头垄断经营象征指标。2017年国内重卡市场前5家企业销售总量集中度约为83.67%,前10家企业销售总量集中度97.42%。根据对2013-2017五年的市场集中度统计分析整理,我们得出在市场需求萎靡的情况下,大企业有规模经济的竞争优势,其市场份额相对稳定,抗风险能力强,小型公司在规模上不经济,市场份额变化相对明显。同样,在市场需求出现井喷式增长时候,大公司尤其时候重卡市场前10家企业,均出现明显集中度增长趋势。

图表15:2013-2017年重型卡车市场集中度表格

(单位:辆、%)

特征之四:2017年重型卡车市场主要企业市场份额概况: 一汽解放集团重新掌握第一位置;北汽福田自2014年以来份额连续4年下滑

1、

重型汽车市场前5家企业份额变化:一汽集团自2015年以来份额逐步上涨,2016年,2017年再次夺回重卡第一龙头位置;东风公司2014年、2015年位居连续第一位置,2016年、2017年连续下滑位居第二位置;中国重汽2014年、2015年曾经位居重卡行业第二位置,但在2016年、2017年随着一汽解放集团重新掌握第一位置,再次回跌至市场第三;陕汽集团自2014年的份额14.05%,2015年的份额14.7%,2016年的份额14.74%,2017年的份额15.5%,三年连续份额微涨,在2017年才出现份额大涨至15.5%,可谓“压北汽而飞”;北汽福田自2014年以来份额连续4年下滑。

图表16:2016-2017年重型卡车市场企业份额表格

(单位:辆、%)

2、重型汽车市场前6-16家企业份额变化:2017年重卡市场销售前6-16家企业集团,上汽依维柯红岩公司市场份额上涨相对十分明显,再次上到4万销售总量水平,2018年销售预计份额有望再度上涨。

图表17:2016-2017年重型卡车市场企业份额表格

(单位:辆、%)

特征之五:中国天然气重卡销售大幅度增长

2017年12月份,天然气重卡市场共计生产各类车型1.44万辆,同比增长195%,打破了天然气重卡发展史上月产量从未破万的记录,创造了历史新高。2017年全年,天然气卡车市场累计生产9.6万辆,比去年同期的1.96万辆暴增389%,

2017年天然气重卡市场的总销量预计在8万-8.5万辆。

根据分析,2017年天然气市场贡献率有望由2016年的3%提升至7.6%。一汽解放、陕汽集团、中国重汽、东风集团四家企业销售总额均已经上万辆。其中解放和陕汽接近2万辆。

特征之六:中国重卡市场大马力已经成为趋势:

随着牵引车市场不断发展,高速公路物流运输高效、快捷、及时性特征,“大马力+小速比”公路牵引车成为市场需求的热点,

500马力,550马力,580马力,国产重卡发动机的马力段被一次次的刷新。在2015年推出了国内首款13升500-550大马力重卡,这款产品是中国首个迈入500+平台的标志性产品。2017年天龙旗舰520马力车型上市后,接着东风天龙旗舰将上市560马力版本车型,满足更多用户对大马力的追求。今日,在东风天龙卡车驾驶员大赛上,560马力天龙旗舰“低调”出场。一汽解放新J6P重卡

领航版 500马力

6X4牵引车(CA4250P66K25T1A1E5);2017年10月31日,大运重卡联合阜阳隆源经销商在太和地区隆重举行了大运N8V系列产品推介会展示的车型有N9H-500马力、N9-500马力、N8V-430马力、新N8E-375马力;北奔重汽

北奔V3ET 重卡 500马力 6×4 牵引车(ND4250BD5J7Z08)

四、2018年我国重型汽车市场需求预测

根据长期对重卡市场跟踪分析,市场预测一般有三种结论:企业版、行业版、协会版(半官方版)。这里我们对预测的结论性综合性判读,但对各个方面的指导性是较为现实的。企业的年度商务大会是总结性的大会,企业版的预测基本就在这个时间出笼了;当本年度重卡的行业(官方)数据出台后,官方版及行业版的预测结论就完全出笼。首先,我们针对2018年的宏观经济进行总体判断,主要是依据国家领导人、经济专家及主要权威经济机构的判断意见。

1、2018年重型卡车市场宏观经济因素:利好因素相对强势:2018年是贯彻党的十九大精神的开局之年,是改革开放40周年,是决胜全面建成小康社会、实施“十三五”规划承上启下的关键一年。

1、中国商业联合会、中商联专家委及香港冯氏集团利丰研究中心联合发布了“2018年中国商业十大热点展望”评述报告。报告提出,消费对经济增长的基础性作用进一步巩固,仍是未来经济增长的首要贡献力量。并预测2018年国内生产总值增长6.7%左右,社会消费品零售总额增长10.1%左右。

2、中国科学院预测科学研究中心主任杨翠红发布2018中国经济预测报告。报告预测,2018年中国经济将保持平稳较快增长,2018年全年GDP增速为6.7%左右,增速较2017年下降约0.2个百分点。预计2018年中国经济增长呈现前高后低趋势,一季度为6.8%左右,二、三季度为6.7%左右,四季度为6.5%左右。

3、摩根大通经济学家3日将2018年中国经济增长预期从6.5%上调至6.7%,原因是“外部前景向好”。中国国际金融股份有限公司和上海证券有限责任公司预测经济增长将连续第二年加速;

4、世界银行预计2018年中国经济增速为6.4%,与去年6月的预测值相比调高了0.1个百分点。所有证据显示,得益于持续的财政支持和改革,以及好于预期的出口复苏等因素,中国经济增长虽然放缓,但更加可持续、更加平衡。

2、2018年重型卡车市场“企业版”预测:90.15万辆,下滑19%

在行业预测中,每年企业在年度末或者下年度初要召开“企业的商务年度大会”,根据商务大会信息,我们可以判断出企业的下年度经营概况。重卡市场企业预测2018年需求数据分析:一汽解放2018年的中重卡目标销量为26.4万辆,市场占有率22%;东风商用车2018年销量目标为19.1万辆,份额18%;中国重汽"重汽2018年重卡销量目标为20.5万辆;陕汽集团2018年要向20万辆冲刺;上汽红岩常务副总经理、营销公司总经理施轶才宣布2018年上汽红岩的销量目标为6万辆;江淮宣布2018年销量目标为6万辆;北奔重卡2018年目标为1.8万辆,徐工重卡2018年1.8万辆;联合重卡2018年1.2万辆目标。

截至目前,已公布2018年销量目标的企业已达9家,合计102.8万辆,加上北汽欧曼10万辆以上的需求,2018年各家目标销量总和已经炒锅017年总销售量。但是各个企业对市场销售预测基本处于“2018年非增长而下滑,预计90万辆”。根据数量占比数理分析得知,最终需求计算为90.15辆。

我们取中间值:需求预计暂且取47.5万辆。

3、2018年重卡市场三点基本判断:

1、2018年牵引车市场贡献率将明显下滑:GB1589-2016版的实施,给牵引车市场带来丰盛的市场机遇,牵引车市场率先突围,在2016年市场基础上,2017年销售总量突破58万辆,创牵引车市场销售年度新高,贡献率超过52%。2018年牵引车市场需求明显减缓,其市场销售贡献率有望明显下跌。

2、自卸车及专用车市场有望持续增长:全国铁路营业里程达到12.7万公里,其中高铁2.5万公里,占世界高铁总量的66.3%。2017年,中国铁路总公司持续加大铁路建设特别是中西部铁路建设力度,全力确保2017年铁路固定资产投资8000亿元以上、投产新线2100多公里等任务目标的全面完成。根据《交通基础设施重大工程建设三年行动计划》显示,2018年我国的铁路重点推进项目共22项,共修建8203km,总投资6974亿元。

3、天然气重卡市场有望持续走强:首先是由于中长期油气差价优势。天然气重卡运营成本更低,客户会考虑换购天然气车;二是环保治理推进。有两类细分市场对环保需求尤其较大:一类是港口车。天然气港口车正逐步在替代柴油车。继天津、河北等港口禁用柴油车后,2017年8月,山东也下发文件要求潍坊港、烟台港等港口禁用柴油车;一类是城建渣土、环卫等城区范围内使用的专用车;三是能源政策方向利好。目前有两大政策促进天然气重卡发展:一个政策是《天然气十三五规划》,规划指出明确指出,至2020年,各类天然气车辆约1000万辆,这一规划目标促进天然气重卡需求提高;另一个政策是由发改委、交通运输部、工信部等13个部委联合制定的《加快推进天然气利用的意见》。意见指出,天然气汽车重点发展公交出租、长途重卡,以及环卫、场区、港区、景点等作业和摆渡车辆等,加快推广重型天然气汽车来代替重型柴油车。

4、2018年重卡市场“最终需求”结论:106.19万辆

根据企业内部的自身预测判断,根据行业专家们的预判,我们加以权重分析,得出结论需求为106.19万辆。另外在替代需求方面,根据统计分析,公路货运车辆主要集中在牵引车市场,根据同比原则,若铁路运量被替代持续下去,以公路货运份额增长3%的最低值,那么对于2018年公路运输车新增份额。在2017年全年需求的基数下,2018年公路运输车辆新增“公路替代需求量为1.5万辆”。另外,自卸车及专用车市场有望持续增长,贡献率有提升趋势。

因此,我们判断2018年重型车市场考虑各项需求因素后,判断总需求为106.19万辆,较2017年重卡销售总量(1116851辆)将预估下滑4.92%。

[NextPage]

|