|

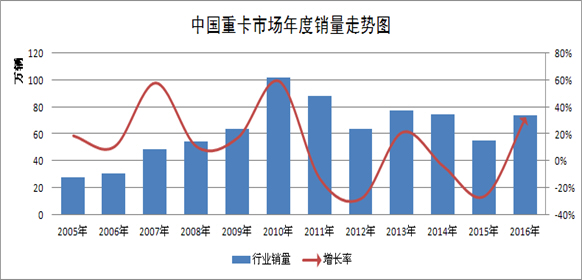

中国重卡市场总需求从2010年的100万辆下滑至2015年的55万辆,2016年下半年重卡市场异军突起,带动全年同比增速超过33%,需求总量恢复到73万辆以上。重卡市场这种良好的需求走势会呈现什么样的需求特点呢?这种近乎有点疯狂的市场需求会延续吗?本文将尝试通过对当前重卡市场的需求分析和2017年的整体需求展望预测对这个问题进行简要分析。

第一部分:重卡市场当前需求特点

一、2016年及2017年一季度重卡市场

(一)年度销量分析

从中国重卡的年度销量来看,中国重卡行业自2005年开始出现持续5年的高速增长,在2010年总量超过100万辆的历史最高峰后,重卡行业一直呈现波动下降的趋势,到2015年重卡市场年销量降到了55.1万辆的最低谷。

从十多年的重卡市场年度销量增长率走势来看,重卡市场从2011年进入负增长以后,由于市场需求购车发生变化,由以往的新增需求为主,逐渐转变为以更新需求为主,于是重卡市场销量增长率呈现出“增长一年,下降两年”小周期态势。2016年新GB1589及治超治限法规的实施,给重卡市场带来部分新增用车需求,市场出现了较明显的增长态势。

(二)月度销量分析

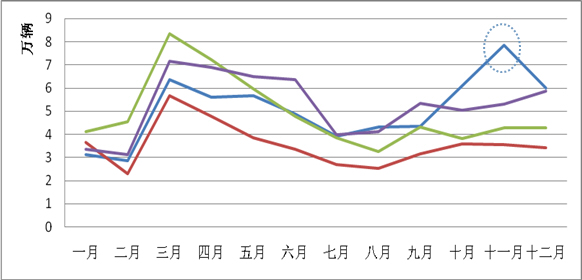

2016年重卡市场月度走势基本和往年保持一致,月度走势呈现先抑后扬的态势,一月份市场同比下降8.04%,之后单月同比增速呈现波动增长的趋势。2016年9月21日新GB 1589-2016标准及《超限运输车辆行驶公路管理规定》、《整治公路货车违法超限超载行为专项行动方案》以及《车辆运输车治理工作方案》正式发布实施,该标准和规定对车辆的超载超限比现行标准进行了更严格的限制。该政策的出台实施,立竿见影的刺激了重卡市场对符合新规车型的需求,10月单月需求销量同比2015年10月份增长超过54%,整个四季度重卡需求都出现同比大幅增长的市场态势。

进入2017年,一季度重卡需求持续在高位运行,预计一季度行业销量会达到27万辆左右,同比去年一季度增长85%左右,是近几年需求最高的年份。当前一季度的需求可以说即是去年四季度的惯性延续,也是国家法规变化对市场的影响深入。

(三)市场竞争格局

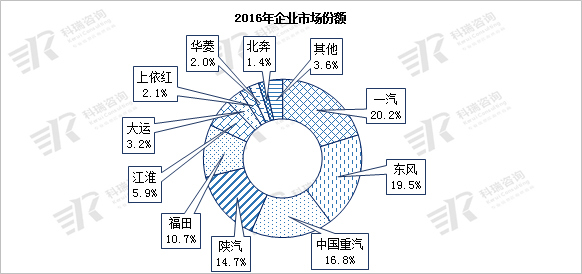

2016年主要厂家的排名与去年变化较大,但总体上一汽、东风和中国重汽仍然保持重卡行业第一集团的地位,陕汽和福田保持了第二集团的追赶态势,江淮在第三集团内部一枝独秀。

具体到各个厂家来看,一汽超越东风,市场占有率达到20.2%,成为行业第一;东风市场占有率下降1.8个百分点,降至19.49%,位居重卡行业第二;中国重汽占有率16.34%,位居行业第三位;陕汽、福田市场占有率均超过10%,但福田市场占有率下降幅度较大,下降2.9个百分点;江淮、大运和红岩占有率都呈现了增长趋势。2016年前10家企业重卡行业集中度所占市场份额已达到96.44%。

2017年一季度,各厂家的市场排名变化不大。主要厂家中,一汽、东风、中国重汽仍占据第一军团的位置,三家市场占有率合计约为59%;陕汽、福田都将呈现良好的增长态势。

(四)需求结构情况

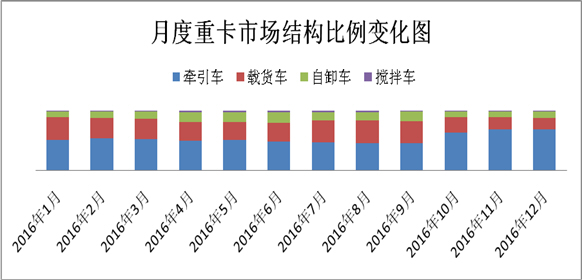

1、月度需求结构变化

进入2016年以来,重卡市场需求结构发生较大变化,月度市场需求结构如下表:

2016年一季度牵引车需求比重维持在51%左右,整个公路类用车比重接近90%,自卸车和搅拌车表现惨淡;

2016年二季度收益于大宗资源类商品价格普涨,自卸车市场比例出现一定幅度增长,自6月份达到18.36%的最高点;

2016年三季度载货车比重明显提高,火爆的“双十一”预期和持续增长的城际物流,使得载货车持续稳定的增长;

2016年四季度第,重卡需求结构受GB1589及治超治限政策影响明显,6×4牵引车极大的带动了牵引车市场的比例大幅提高。

2017年一季度,牵引车继续呈现高增长势头,所占比重超过63%,这也是带动整个重卡市场在年初大幅度增长的主要动因,预计牵引车也将是带动全年重卡走势的主要力量。

2、总需求结构变化

2016年牵引车同比增长58.6%,增长幅度远高于行业平均水平,占重卡比重持续提高至54.5%,成为拉动重卡总需求的最主要力量;自卸车同比增长28%,增长幅度小于行业,市场比重降到13%;载货车(含专用车)同比增长28%,比重维持在30.5%附近;搅拌车同比增长26%,比例降至2%左右。

2017年一季度牵引车持续增长,同比增幅超过200%,市场比重也持续升高,超过60%;自卸车增幅也将超过100%,市场比重与去年相比基本持平;载货车(含专用车)同比增长65%左右,增长幅度略低于行业平均水平,所占比重有所下滑;搅拌车同比增长超过200%,市场比重小幅上升。

二、2016及2017年一季度细分市场需求变化

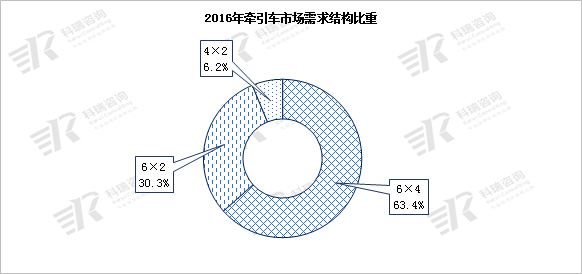

(一)牵引车需求变化

2016年牵引车从不同驱动形式分布看,4×2同比出现18%的下降,比重降至6 %;6×2车型增长11.6%,比重从二季度接近50%一路下降至30%,;6×4车型大幅增长125%,比重快速增长至63%。

1、6×2牵引车——经过近十年的发展,凭借着自重轻、油耗省、价格低等优势,6×2牵引车已具备一定市场规模,成为国内重卡市场重要的细分市场。2016年上半年6×2牵引车市场表现良好,成为运煤、快递和百货运输的主力车型,但随着GB1589及9.21治超法规的严格实施,6×2作为三轴车,总质量被限重46吨,加之车辆驾驶感受、稳定性及安全性不及6×4,四季度6×2出现环比50%以上的销量下滑,预计在在较长时间内仍会处在需求低谷。在目前月销量3500-5000辆的市场需求中,各马力段车型需求也呈现不稳定状态,但340马力以下的车型会基本消失。从区域来看,6×2牵引车的主要需求依然集中在河北、山东、河南、山西等省区,竞争力量集中、客户集中、市场需求空间集中。

2、6×4牵引车——自2010年开始,6×4牵引车正式进入了大排量、大马力的中高端市场,总需求虽有波动,但发动机排量10L以上产品呈现较高的增长,大排量、大马力车型所占比重已达到80%左右,成为6×4牵引车的主要需求方向。部分6×2需求转移至6×4的市场需求,将带动较小马力的6×4牵引车需求增长,并保持一定的市场规模。伴随着中高端6×4牵引车在快递、冷链、长途零担、危化等领域的广泛应用,势必要求6×4牵引车的年运输里程和运营效率要大幅提高,引导着6×4牵引车在发动机技术、动力匹配、车辆稳定性、安全性及驾驶感受等方面的优化升级。6×4牵引车成为拉动整体重卡市场产品档次提升的主要车型,伴随需求升级和产品换代,中高端6×4牵引车的市场竞争也愈发激烈,形式多样的促销政策、金融方案、服务政策和品牌宣传活动等层出不穷。

3、4×2港口牵引车——受近两年黄标车置换因素影响,得益于上海、广东、浙江、天津、青岛等港口牵引车的更新2014年、2015年港口牵引车需求量一直在高位运行。2016年港口车市场出现较明显的市场下滑。

4、2017年一季度,牵引车继续高歌猛奏,单季度需求超过15万辆。但需求类型变化极大,6×4牵引车是绝对的需求主力,85%以上的需求成为6×4牵引车;6×2牵引车持续下滑,当前季度需求量在1万辆左右,和去年同期比不可同日而语;4×2牵引车中虽仍以港拖车为主,但大马力的快递用车呈现一定的增长态势。

(二)载货车需求结构变化

2016年载货车从不同驱动形式分布看,6×2车型呈现了较好的需求状态,市场增长30%,比重提高至34%;4×2市场小幅增长16%,比重下降至38.7%,8×4车型增长10%,比重下降至20%。

1、6×2载货车——2016年受快递业快速发展拉动影响,6×2载货车呈现了较好的需求状态,同比增长30%,是所有细分市场里面增幅最大的车型。主要集中在经济比较发达的广东、上海、江苏、山东、河北、浙江等地。另外,6×2载货车呈现的特点也是向大马力方向发展,240马力以上车型同比增长69%;200-240马力车型同比增长4.5%;而小马力车型同比下降42%。

2、4×2载货车——4×2车型中,210马力以上市场同比增长超过140%;但需求的主力仍集中在170-210马力;170马力以下市场继续下降,下降幅度超过40%。4×2载货车需求主要集中在江苏、湖北、山东等区域。

3、8×4载货车——8×4车型320马力以上车型继续大幅增长,同比增长超过100%,已经成为8×4车型的主力马力段;270马力以下市场基本消失。

4、2017年一季度,载货车(含专用车)市场规模在5万辆,增长幅度略低于行业平均水平。分车型看,4×2、6×2车型增长幅度较高,均超过65%,但8×4车型需求增长不明显。

(三)自卸车需求结构变化

随着中国经济增长开始结构性减速,宏观经济层面压缩产能,去库存压力巨大,在当前工程车的市场存量仍处于高位的背景下,市场需求以更新换代需求为主。

2016年4×2自卸车同比下降25%,但由于体量很小,对市场的总体影响不大;8×4自卸车同比增长37%;6×4自卸车市场同比增长23%;自卸车各驱动形式结构变化较小,基本保持了稳定。

1、6×4自卸车——6×4自卸车350马力以上市场出现较大幅度增长,310马力以下市场下滑严重,市场容量已经很小。

2、8×4自卸车——8×4自卸车市场从马力段来讲,出现了明显的两极分化,大马力同比增长40%以上,310马力以下的小马力车型出现25%的增长。但中间马力段下滑明显。

3、2017年一季度自卸车同比呈现100%以上的增长幅度,矿产需求车辆、渣土车、沙石料运输车同步发力。但自卸车总量与高峰时相比仍处于需求低位。

三、当前重卡市场分析总结

在宏观经济“L”型探底和去库存的背景下,当前中国重卡市场能够实现需求的大幅度增长,在物流行业持续稳定的增长带动下,加上新GB1589及相关治超政策的刺激,2016年重卡市场总体呈现明显的先抑后扬的态势,“金九银十”表现突出,2017年小阳春也呈现喜人的需求态势。

第二部分:2017年国内重卡市场预判

一、宏观经济方面影响

2016年我国基本保持了国民经济总体平稳、稳中有进的总体态势。2017年我国GDP增速目标是6.5%,与2016年相比相差不大,表明中央政府对明年经济的稳增长有较强的信心。但宏观经济整体仍然处在“L”型增长的阶段,宏观经济增量给重卡市场带来的新增需求有限。

从对重卡行业影响较大的几个指标来看,工业品出厂价格指数(以下简称PPI)降幅不断收窄,9月份首次由负转正,结束了连续54个月同比持续下降的局面,这意味着工业领域的产能过剩问题得到一定程度的缓解,工业生产呈现出积极态势。PPI指数的由负转正,将有利于重卡市场的持续回暖。

工业的用电量、发电量、发运量这些指标都明显增长加快,预计固定资产投资增速会有恢复性增长,工程类整体市场环境有所改善。

公路货运总量呈现稳定增长趋势。在消费拉动、电商、冷链、甩挂等有利因素拉动下,公路用车将继续承担起拉动重卡总需求的重担。预计公路车的需求会在2017年平稳发展。

从经济发展规律和周期来看,明年宏观经济仍将处在常态阶段,清除过剩产能、消化房地产库存、发展新兴产业仍将是明年经济工作的主题,但政府的投资行为将更加谨慎。对重卡行业而言,稳定的宏观经济背景将保障重卡行业总需求的稳定,经济结构的调整也将带来重卡行业产品结构的持续调整,工业生产活动的重新复苏和公路物流行业的稳定增长势必将带动重卡行业总需求的平稳。

二、行业政策

2017年对重卡行业影响比较重大的行业政策主要由GB

1589-2016标准实施及相关治超治限法规的实施和国Ⅴ排放标准的实施。

1、“9.21”新规的持续影响

2016年9月21日《超限运输车辆行驶公路管理规定》、《整治公路货车违法超限超载行为专项行动方案》以及《车辆运输车治理工作方案》正式发布实施,该标准和规定对车辆的超载超限比现行标准进行了更严格的限制,因此次政策的出台也将对重卡行业造成明显的影响。

公路物流行业趋于规范,对整车运输时效性要求更高。有利于公路物流行业的标准化、集约化发展。严格的限重政策增加车辆行驶的安全性,车辆损耗明显减低,从而减少维护成本;车辆不超载,高速过路费及相关罚款支出将有所下降,货车司机可以更多的选择高速公路通行,优化了行车路线,缩短了运输时间,一定程度上提高了单车的运输效率。这对整车运营效率和售后服务提出了更高的要求,也势必会加快重卡行业的转型升级,给高安全性、高可靠性的高端市场带来新增市场机遇。

公路运输车型结构发生较大变化。六轴车限重由55吨下调到49吨,6×2牵引车限重由55吨下调到46吨,造成6×2牵引车市场竞争力下降,相当一部分的6×2牵引车需求转移至6×4牵引车;四轴车总质量限制31吨,8×4载货车限重由原先的40吨下调至31吨,造成部分8×4载货车和自卸车的需求转移。同时严格的限重,导致部分市场出现运力不足现象,也刺激了重卡用户需求的进一步释放。

2017年1月1日所有制造、进口、销售和注册登记的轻型汽油车、重型柴油车(客车和公交、环卫、邮政用途),须符合国Ⅴ标准要求。2017年7月1日全国所有制造、进口、销售和注册登记的重型柴油车,须符合国Ⅴ标准要求。国Ⅴ排放标准的卡车,相对于国Ⅳ卡车贵5000元左右,会刺激少部分购车需求在上半年提前释放,但影响不大。综合而言,在上半年形成集中购车高峰,下半年市场淡季可能比较明显,影响正常的月度需求走势。

三、主要细分市场需求变化

(一)牵引车市场需求变化

牵引车市场在新的GB1589等一系列法规正式实施后,6×4轻量化牵引车、中置轴轿运车等市场已经出现新的需求,特别是当前6×4牵引车市场单月销量突破5万,成为重卡市场中最为火爆的车型。

1、6×4车型主要承担长途物流运输、超重载运输、中长途的大宗货物运输等。在新的治超治限法规严格实施的背景下,2017年6×4牵引车将抢夺原本属于6×2牵引车的一部分细分市场,如长途散货、日用品运输、煤炭等资源运输等。随着社会分工的更加细致,物流运输对于整车时效性要求越发严格,冷链运输、危险品运输等行业持续发展,这也将带动高端化、高可靠性的6×4牵引车市场的持续增长。

2、4×2车型的需求主要来源于港口、快递快运、轿运车等行业。得益于电子商务的持续火爆和城际物流的发展,4×2车型中较大马力的快递车市场将继续保持增长;码头牵引车在黄标车集中切换后,码头牵引车将回归到每年稳定更新需求的常态中;轿运车正处于传统车型向中置轴车型过渡的初期,市场需求仍会稳定。

3、6×2车型作为中国特色的牵引车产品,在新的治超治限法规和限重要求下,市场受到较大的冲击,整体市场下滑严重。但作为总价低、油耗省、自重轻的三轴车,6×2牵引车在部分市场仍然有特定的需求存在。

从牵引车整体而言,虽然6×2牵引车市场需求可能出现萎缩,但6×4牵引车的高速增长,加上有可能的其他车型可能向半挂牵引车市场转移,将拉动牵引车市场总量的继续增长。

(二)自卸车市场需求变化

得益于大宗资源价格上涨、固定资产投资适当加快和房地产市场影响,自卸车市场在今年会恢复性增长,但自卸车市场需求总量仍难以突破。

局部地区的建设可能带动重点区域的更新需求启动。中西部地区受到基建投资拉动,会继续呈现需求回暖态势。部分大宗资源价格的上涨,给矿用自卸可能带来一定的市场需求。

(三)载货车市场需求变化

载货车作为公路用车的重要组成部分,当前基本保持了与行业基本一致的增长速度。在新GB1589实施后,载货车市场将面临更激烈的市场竞争。

1、6×2车型和4×2车型主要承担快递、中短途的农副散货运输,近年来随着生鲜配送、零担速递、快递快运和城际物流的高速发展,6×2载货车和4×2载货车市场容量有一定增加。

2、8×4车型主要承担标载公路运输,但在新的治超治限法规要求限重31吨的情况下,8×4长途散货市场可能被半挂牵引所取代。

3、整体来看,载货车市场马力升级趋势加快,国内载货车市场将保持一贯稳定的需求总量,但2017年的增速可能不及行业平均水平。

(四)专用类市场需求变化

专用车是国内需求最为稳定的市场,主要涵盖环卫类、冷保类、罐式类、泵车类、消防类、随车吊类、油田类、城市市政用车和水泥搅拌车等,当前冷保类实现了30%以上的高增长,随车吊、市政类、环卫类、消防类保持了需求稳定,水泥搅拌车也实现了同比增长。由此预计2017年重型专用车市场整体会呈现平稳增长。

四、2017年中国重卡市场需求预测

从宏观经济层面来看,已经很难拉动重卡需求的全面、持续性高增长。对外出口的负增长,也将影响重卡出口行情。稳定的经济预期、国内快递业务量同比增长、社会专业化分工带来的专用车市场增长和去产能带来的煤炭、钢材等大宗资源价格稳定等将成为宏观经济支撑重卡行业增长的有利因素。

从重卡市场“周期”规律来看,重卡行业的市场需求增长存在明显的周期性(,2016年、2017年的重卡市场走势可能跟2013年、2014年的情况相仿,2016年和2013年都出现了大幅增长的态势,但2017年将可能出现2014年的情况,重卡市场总量基本持平。

从技术升级来看,高可靠性、高效率的中高端产品逐渐成为需求主流,但在目前的社会发展条件下,价格因素仍旧是用户购车的重要考量,用户对整车高品质的要求与较低的预期车价的矛盾将长期存在。在市场需求升级的市场趋势下,车辆运营寿命也将进一步提高,中国重卡需求总量进一步提高的可能性不高。

从新行业法规的实施来看,2016年“9.21新规”实施后,重卡市场销量大涨,这势必会透支部分2017年市场需求。2017年7月1日全国范围内实施国Ⅴ排放标准,也将对重卡月度需求走势产生影响。从市场竞争来看,各厂家为了抓住“9.21新规”后的市场增量,纷纷加大促销和宣传力度,当前形成了市场总量激增的态势。个人判断当前的需求小高峰,是周期性需求增长、新规实施、运力不足、运费上涨和厂家促销等一系列综合因素的影响下造成的。

根据以上判断,中国重卡行业2017年需求总量将受制于宏观经济和需求周期的影响,很难出现较大幅度增长。但得益于治超治限和国国Ⅴ排放标准的实施,总体预测2017年重卡市场将基本持平或小幅增长。

|