|

亏损或盈利下降已然成为今年上半年新能源客车行业的写照。

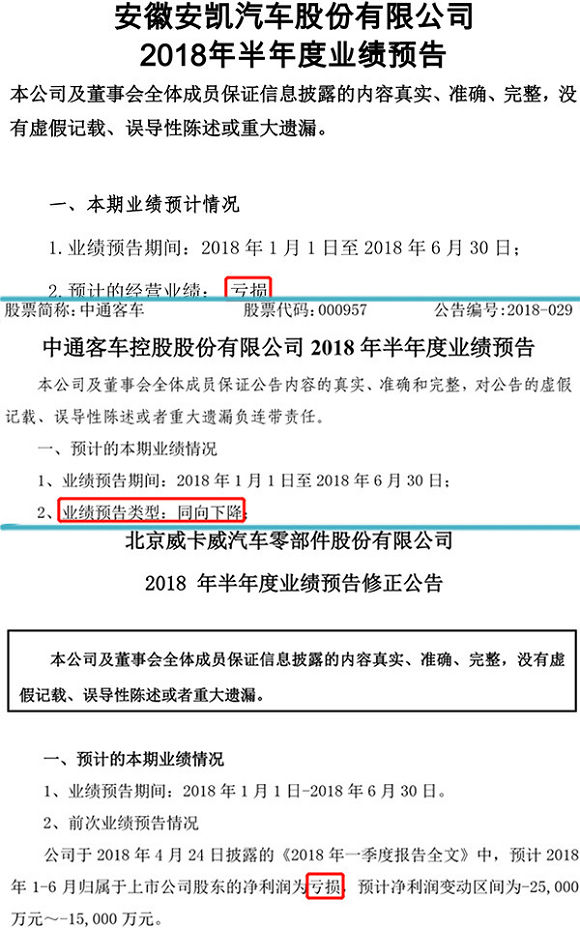

就目前已公布半年报业绩预告的安凯客车、中通客车等主要客车企业来看,各企业均出现了不同程度的业绩亏损,其中安凯客车预亏损1.36-1.5亿元,中通客车预计归属母公司净利润2700--3300万元,同比去年同期下降56.15%--46.4%。

补贴退坡成企业业绩亮红灯的主要因素

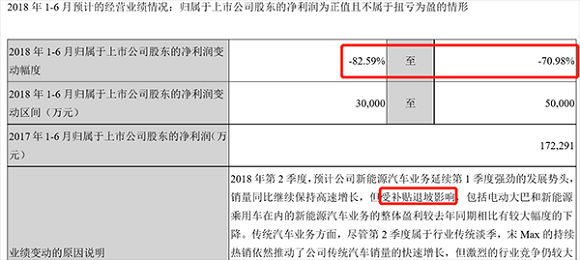

早在今年一季度财报中,比亚迪就表示2018年上半年盈利将大幅减少至3-5亿元,同比下降高达70.98%-82.59%,原因在于“受补贴退坡影响,包括电动大巴和新能源乘用车在内的新能源汽车业务的整体盈利较去年同期相比有较大幅度的下降。”安凯及中通客车也在业绩预告中表示,业绩亏损或下降原因主要受新能源政策影响。

可见,新能源客车行业“哀鸿遍野”的原因主要在于补贴退坡所带来的阵痛。

根据第一电动统计,就客车来说,2018年新能源补贴相比2017年退坡达33%以上,相比2016年退坡60%以上,这是新能源补贴政策发布以来,退坡幅度最大的一次,甚至部分客车车型补贴金额被拦腰砍成此前的一半,被业内评价为“断崖式退坡”政策。因此不难理解,企业为何将政策归结为业绩亏损或下降的主要因素。

新能源客车上半年的产销走势也证明了政策对行业的影响。6月12日,2018年新能源客车补贴政策过渡期正式结束,补贴小幅退坡,单车型拿到的补贴比6月12日前的过渡期最高将减少约14%。

销量方面,据中国客车统计信息网数据显示,今年6月份,我国销售6米以上新能源客车4463辆,同比下降50.84%,环比5月净减7600辆,降幅为63.19%。就企业来看,6月榜单前十强中,除了南京金龙、厦门金旅、厦门金龙实现增长之外,其他企业均出现不同程度的下降。

2018年6月企业销量情况(单位:辆)

值得指出的是,金龙汽车(包含厦门金龙、厦门金旅、苏州金龙)7月30日晚披露的年报显示,金龙汽车上半年销售新能源客车5860辆,同比增549.67%,上半年净利7919万元,同比增长106.41%,销量和业绩同比增幅远高于行业。据了解,金龙汽车今年上半年实现双增长源于去年同期的惨淡表现,尤其是子公司苏州金龙作为被处以最大罚单的骗补企业,2017年上半年仅销售3辆新能源客车,厦门金龙及厦门金旅受其影响,上半年销售478辆和491辆,业绩方面,2017年上半年金龙汽车净利同比下降76.64%。

产量方面,据工信部合格证产量统计,新能源客车6月共生产3592辆,环比减少高达314%,同比下降47.85%。

补贴退坡是不可避免的大趋势,虽然距离2020年补贴完全退出还有两年的时间,但如何应对补贴退出及展望新能源客车未来发展已成为业内关注的方向。

今年产销规模或达8万辆左右

“新能源客车长远的销量走势不好预估,就今年来看,第三季度会是低谷期,第四季度则将在年底效应的影响下再次反弹,整年销量基本能达到8万辆。”湖南中车时代副总经理郭有利表示。

客车行业对今年的产销规模基本持相同观点。青年汽车市场部负责人表示,“虽然今年上半年仅销售了3万台,但全年冲到7、8万辆还是有可能的。”原因在于,一方面下半年面临补贴再次退坡,另一方面是各大公交公司等用车企业有一定的更新车辆需求。

对于今年的市场规模也有不同的声音,北汽福田战略与发展部新能源汽车产业分析师丁瑶就表示,“产销规模是不好评估的,新能源领域是政策市场。”

言下之意,定量评估细分市场意义不大,政策主导下,出现产销上涨和回落均有可能。

就今年多数企业半年报业绩下降或亏损,郭有利认为,除了补贴退坡因素影响外,原因还在于补贴政策设置的 “2万公里”门槛。

2018年补贴方案显示,对私人购买新能源乘用车、作业类专用车(含环卫车)、党政机关公务用车、民航机场场内车辆等申请财政补贴不作运营里程要求。其他类型新能源汽车申请财政补贴的运营里程要求调整为2万公里,车辆销售上牌后将按申请拨付一部分补贴资金,达到运营里程要求后全部拨付。

据测算,以公交车为例,一线城市运行里程可达200公里左右,二三线城市也可达160-170公里,因此车辆运营里程达“2万公里”大概需要一个季度以上的时间。

“企业垫付的补贴资金,一方面导致大量利息,另一方面减少了企业现金流的周转,对于企业的整体运营是不利的。”郭有利认为,一个季度以上的垫付周期,仍让企业备受压力。

另一方面,影响客车企业上半年业绩的因素还在于激烈的市场竞争。据了解,新能源客车的主要推广领域为公交等公共交通领域,而这个市场容量有限,且从2014年推广以来,已渐近饱和,这加剧了企业竞争,导致单车利润大幅减少及产品价格下降等。

2019年新能源客车领域或将以市场为主导

“就今年来看,项目绑定等地方保护的情况仍然存在,但明年之后,客车将走向市场轨道。”

青年汽车市场部负责人预测,在2019年补贴再次退坡后,客车将由政策转变为市场主导。因为就今年来看,单车国补最高可拿18万,仍具备诱惑力,地方政府在GDP、财政收入、就业等问题仍对本地企业设置了一定的保护措施,但2019年这一现象将大幅减少。

“比如说,一家公交公司招标,如果省外企业的单车价格比本身企业低5-10万元,但最后还是本省内企业中标,那么该公交公司肯定会受处罚。因此,基本可以判断,地方性保护行为会在明年变得无效,2019年将是客车领域的市场年,车辆品质和价格成为主要竞争力。”

虽然2019年很可能成为一个市场年,但其表现或不容乐观。中车时代郭有利认为,首先,中国整体经济形势将直接影响客车市场购买力,经济大环境的影响或在2019年有所体现;其次,随着2019年补贴将面临再次退坡,加之产业成熟度不断提高,将进一步加剧企业之间的竞争。

在郭有利看来,在当前中美贸易、中国经济走势等不稳定因素下,新能源客车行业未来长远的发展并不好评估,但如果中国经济发展态势良好,新能源客车保持每年8万辆的产销规模并不难,因为客车的大型采购集团如公交公司,每年有一定的车辆更新规模。

另一方面,郭有利认为,出口很可能成为新能源客车领域的新增长点。据了解,实力强大的宇通、比亚迪等已向国外输出新能源客车。国外市场主要集中在发达国家,这是因为发达国家的道路设施、经济发展等能够形成一定的刚需市场,而国外的新能源整车技术和品质远不如国内企业的发展。

综合以上分析来看,新能源客车领域今年产销规模8万辆左右可期,如果中国经济发展态势良好,此后也将保持这一规模发展。

|