|

日前,随着车企纷纷发布6月份产销快报,“期中考”结束的钟声敲响,同时也为下半年的角逐拉开了序幕。

“成绩单”显示,国内众多自主品牌车企中,仅奇瑞品牌、上汽大通等少数车企完成了半数年度目标,比亚迪、众泰汽车和观致汽车等车企完成率未超40%。另外,吉利汽车控股有限公司(以下简称“吉利汽车”,00175.HK)、长城汽车股份有限公司(以下简称“长城汽车”,601633.SH)等目标完成率在40%~50%之间。

值得注意的是,今年上半年各大车企在新能源领域的竞争火药味十足。不过,今年是新能源汽车补贴退坡“断崖式”下降的一年,在此情况下,新能源汽车虽然销量实现高增长,但难掩利润同比下滑的压力。多家车企业绩预报显示,上半年净利润或将出现不同程度的下降甚至亏损。

针对上半年的表现,奇瑞汽车股份有限公司(以下简称“奇瑞汽车”)人士表示,奇瑞汽车销量得以增长,是在品牌、渠道和产品三个维度持续发力的结果。奇瑞汽车近两年持续在走年轻化、时尚化、智能化品牌战略,并且上半年将销售渠道延伸到县级市场,同时完成了对产品矩阵的系统布局。

吉利汽车方面表示,公司上半年已经完成了全年158万辆销量目标的49%。其中轿车与SUV产品为吉利汽车市场份额的快速提升带来了有力保障,公司品牌红利效应和品牌价值也不断增强,在研发、采购、制造、营销等方面均形成了体系化。

多数自主品牌完成率未过半

近日,中国汽车流通协会发布了2018年1~6月乘用车市场综合销量数据。相关数据显示,6月国内乘用车市场同比、环比均出现负增长的情况,同比增长-3.5%,环比增长-6.6%;1~6月乘用车总体销量呈现微增长态势,较去年同期增长4.0%。

除了上半年整体的销量情况出炉,各家车企也纷纷亮出“期中成绩单”,但是上半年众车企交出的成绩单似乎并不“达标”。

据奇瑞汽车官方数据显示,奇瑞品牌上半年销量为20.77万辆,同比增长4.5%,完成率为59.34%。但是,奇瑞集团整体销量却和目标相差甚远。集团曾在2017年就定下了“确保90万辆,争取100万辆”的宏伟目标。而上半年,奇瑞集团销量34.30万辆,完成率仅为38.11%。

今年上半年,吉利汽车总销量达到了76.66万辆,同比增长44%,目前已完成全年158万辆销量目标的49%,但也未过半。

日前,安徽江淮汽车集团股份有限公司(以下简称“江淮汽车”,600418.SH)发布6月产销快报,江淮汽车6月份乘用车、商用车合计销量为2.85万辆,较去年同期减少18.29%;今年1~6月累计销量为25.23万辆,较去年同期减少8.16%。其在2017年年报中透露,2018年公司计划销售各类汽车及底盘60万~67万辆。目前来看,仍有不小差距。

此外,东风悦达起亚公布的2018年上半年销量数据显示,1~6月其累计销售汽车17.23万辆,同比增长33%。其中,轿车阵营与SUV家族累计销量占比分别为58%和42%。虽然销量实现同比增长,但较公司此前制定的50万辆年度销量目标仍有较大的差距。

6月,长城汽车共计销售新车6.22万辆,同比下滑3.54%。2018年上半年,长城汽车共计销售47.15万辆,同比增长2.34%,销售目标为116万辆,完成率为40.65%。

对此,全国乘用车市场信息联席会副秘书长崔东树在接受本报记者采访时表示:“对于完成率未过半的车企,主要原因是行业发展的压力越来越大和企业分化日益严重,像重庆长安汽车股份有限公司(以下简称“长安汽车”,000625.SZ)、长城汽车、吉利汽车、东风悦达起亚等完成率未过半的车企,在下半年也很难完成销量目标。”

客车市场销售承压

除了乘用车品牌交付的“成绩单”备受关注,客车的销售情况同样十分有“看点”。

记者梳理发现,厦门金龙汽车集团股份有限公司(600686.SH)、郑州宇通客车股份有限公司(600066.SH)上半年销量分别增长了18.35%和13.52%。但是,上海申沃客车有限公司(以下简称“上海申沃”)、安徽安凯汽车股份有限公司(以下简称“安凯客车”,000868.SZ),以及东风商用车、江淮商用车4家客车销量在上半年分别同比下降8.78%、22.68%、37.58%和22.68%。其中,东风商用车、江淮商用车、安凯客车的轻型客车部分降幅约为50%。

具体来看,上海申沃上半年累计销量为457辆,同比降8.78%;东风商用车中,今年上半年客车销量为2756辆,同比降低37.58%。其中,轻型客车销量为2061辆,同比减少49.15%。

除了东风商用车呈现下滑走势,江淮汽车的商用车部分销量也出现了下滑。数据显示,今年上半年,江淮客车累计销量达3246辆,同比下降约22.68%。其中,销售大型客车1302辆,同比增长8.41%;销售中型客车1059辆,同比下降11.45%;销售轻型客车885辆,同比下降50.86%。

此外,安凯客车在其发布的6月及上半年产销快报中披露,今年上半年安凯客车累计销量为3246辆,累计同比下降22.68%。其中,中型客车和轻型客车分别出现了11.45%和50.86%的下降。

对此,崔东树分析称:“主要还是因为行业竞争压力大,补贴下降较大,面临着巨大分化。”他同时预测,下半年的客车销量同样很难提升。

利润下滑 库存压力难消解

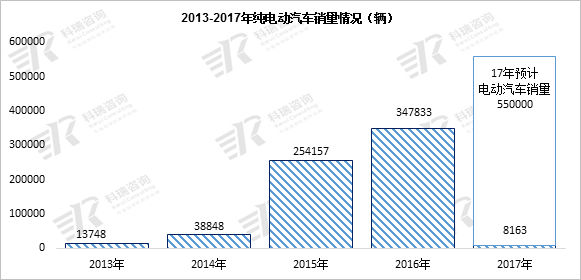

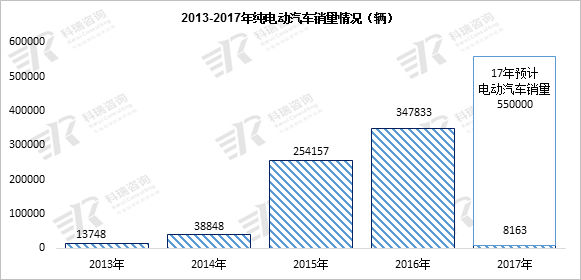

值得注意的是,新能源领域已经成了众车企的“必争之地”。中国汽车工业协会发布的数据显示,6月份,新能源汽车产销分别完成8.6万辆和8.4万辆,比上年同期分别增长31.7%和42.9%,销量环比下降17.5%。今年前6个月,新能源汽车产销分别完成41.3万辆和41.2万辆,比上年同期分别增长94.9%和111.5%。

不过,如今车企面临的一个很重要的课题是,新能源汽车补贴退坡以及逐步退出之后,车企利润还能保证吗?数据显示,包括中通客车控股股份有限公司(以下简称“中通客车”,000957.SZ)、安凯客车、长安汽车、一汽轿车股份有限公司(以下简称“一汽轿车”,000800.SZ)等在内的上市车企的净利润都出现了不同幅度的下滑,汽车市场“马太效应”日益突出。

具体来看,长安汽车业绩预报显示,1~6月预计实现净利润15亿~17亿元,与上年同期相比下降67.54%~63.21%;一汽轿车1~6月预计实现净利润0.6~1亿元,去年同期则为2.7亿元。

中通客车业绩预报显示,今年上半年,归属于母公司的净利润预计为2700万~3300万元,同比下滑56.15%~46.4%;安凯客车归属于上市公司股东净利润预亏1.36亿~1.5亿元,去年同期亏损2878.4万元。

中通客车和安凯客车方面均表示,今年上半年业绩浮动的主要原因是国家新能源客车补贴政策持续退坡,国内客车行业持续下滑,同行业竞争加剧,导致产品价格和毛利率大幅下降。

对此,崔东树表示:“新能源补贴退坡对公司的影响很大,公司应采取推新品的方式来应对补贴退坡的情况。同时,车企应该提升产品的针对性,提升像物流车和专用车这类产品。”

与此同时,根据中国汽车流通协会发布的《中国汽车经销商库存预警指数调查》,6月汽车经销商库存预警指数为59.2%,环比上升5.5%,库存预警指数位于警戒线(50%)附近。而实际上,今年以来库存预警指数已连续6个月位于警戒线之上。

其中,6月份库存深度超过2个月的品牌有13个,分别为广汽菲克、一汽轿车、东风标致、广汽三菱、比亚迪汽车、捷豹路虎、上汽大众、东风启辰、上汽荣威、北京现代、长城汽车、长安福特、北汽绅宝。

中国汽车流通协会人士认为:“7月仍处在消费淡季,银根收紧,经销商资金压力加大,金融监管加强,消贷门槛提高,影响购车的有效需求。同时,中小城市房价上涨,继续对购车带来不利影响。建议经销商根据实际情况,理性预估实际市场需求,合理控制库存水平,以防库存压力过大,导致经营风险。”

|