|

根据乘联会厂家数据,17年新能源乘用车新能源车产销持续走强的特征,实现11个月的月度销量连续环比增量,12月销量达到9.8万,环比11月增长1.6万台,同比增速132%。在17年补贴政策重新规范调整和节能减排的双积分政策的促进下,更多厂家加大投入新能源车产品,租赁、分时共享等市场创新模式也在快速推进,共同推动17年全年销售新能源乘用车56万台,较16年增7成。

一、2017年新能源乘用车市场发展现状分析

1、17年新能源乘用车增长69%

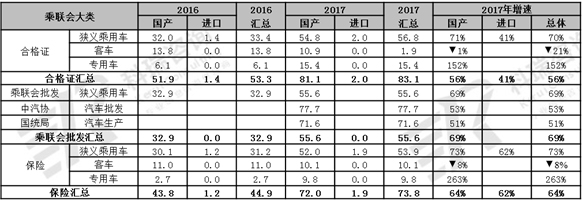

目前新能源车产销统计有较多口径,这是很好的多角度观察市场的基础。其中国家统计局数据是国家权威数据,合格证数据是工信部执法考核企业的依据数据,乘联会和中汽协是行业数据,上牌保险数据是终端的核心数据。

根据机动车合格证数据:17年新能源汽车国产汽车生产81万台,增速56%、进口车2万台,同比增长41%,中国市场总供给量是共计83万台,增速56%。

从乘联会厂家批发数据看,17年狭义乘用车批发55.6万台,同比增长近70%。从中汽协数据看17年汽车厂家批发77万台,增长53%。

从车市的上牌保险数据看,17年国产汽车销售72万台,进口车是1.9万台,总体是73.8万台,同比增长64%。其中新能源乘用车上牌54万台,增长73%。

从产销的结构看,汽车合格证数据与乘联会批发数据相对比较接近。而专用车数据相对运行不畅,专用车生产15.4万,上牌9.8万,产销的缺口相对较大。

由于前期补贴的标准过高,导致了企业盲目的以补贴为核心的推动,而以补贴为核心形成了严重问题,因此国家采取了强力的措施,2017年就调整了补贴的目录、补贴标准的政策,比如客车补贴,其中大客从50万调到了30万,我们当时就觉得,在2014年,这个政策出来的时候,很多企业都去抢钱,客车平均40万台的新能源车,16年13万台就是500亿。所以这种情况下我们补贴进行了深度调整,调了40%—70%的比例,这也是一个超强力度的合理下调。

综合以上数据看,17年中国新能源车市场表现超强,其中国产新能源汽车的增速好于进口车增速,国产乘用车的增长表现最为优秀。

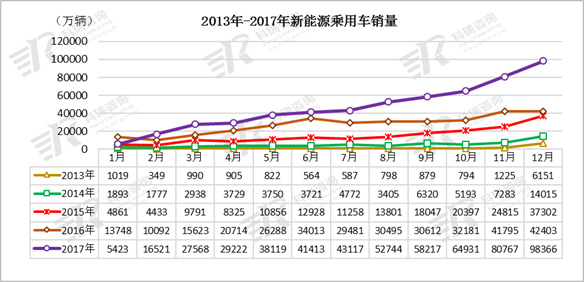

2、17年新能源车销量持续高增长

近几年,在总体中国乘用车市场走势年初高、随后持续下行到夏季谷底的正常走势下,新能源乘用车呈现顽强的月度环比向上趋势。在15年新能源车高增长后,16年新能源乘用车市场呈现调整规范发展的特征。16年1-3月新能源车快速恢复性增长。随后4月和6-7月、12月环比增长速度放缓,但5月和8月两次环比上月的增量都达到0.9万台,体现的增长的强劲动力。17年新能源乘用车保持连续11个月的月度环比持续增长态势,从1月的0.65万起步,2月环比增1.1万台、3月1.1万,4月0.2万、5月0.9万、6月0.3万、7月0.2万,8月0.9万,9月0.5万,10月0.7万,11月1.6万,12月1.6万,最终增长到9.85万。

17年新能源产品目录发布推动新品顺利投放是很关键的。2016年新能源政策调整期,一到三月份发了三批目录,12月份发了两批目录,4到11月份没有目录,所以真正形成没有目录就没有生产的资格,没有生产的资格没有拿补贴的资格,导致3季度前后形成了市场停顿的状态,这种情况下2016年实际上处于停滞期和逐步恢复期的状态。现在看来国家新能源管理的法治化进程特别好,2017年每个月都在发布新的目录,一到十二批目录已经顺利发布,市场表现很好。

17年补贴目录是每月一批,因此形成2月开始的目录产品的产销增长,而购置税目录在4月和7月、9月、12月初、12月末发布,加之各地的地方补贴政策在陆续发布,共同推动了5月和8-12月的两轮较好增长。尤其是9月的双积分政策的发布和11月的16-17年油耗积分管理政策进一步鼓舞了新能源乘用车的发展热情,形成9-12月的超强拉升局面。

3、17年产销节奏体现生产推动销售走势

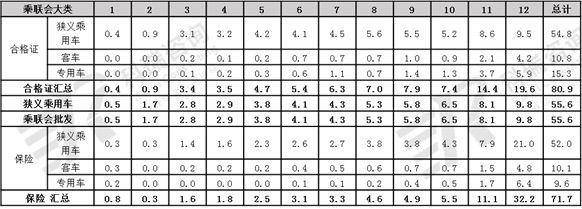

17年的新能源车市场走势节奏逐步加速,生产节奏相对较平稳,其中乘用车12月生产和乘联会批发都是全年的18%左右,节奏相对较稳。

而客车和专用车的年末产销增量行情明显。12月客车生产占全年的38%上牌占到全年的47%。专用车的走势极为剧烈波动,12月的专用车生产占全年的38%,上牌6.4万台,占全年9.8万台的的65%。

17年新能源车的月度走势是低起步持续走强。首先原因在于政策引导市场逐步规范性发展。国家12个部委已出台20多项政策,地方37个城市(群)70个城市,出台170多项政策,有力的推动新能源车市场发展。我们政策是新能源车的指挥棒,所有新能源车的产品和企业的对应都是面向政策的对应,而不仅是面向市场的对应,由此导致我们在发展过程中遇到一些问题,我们以补贴标准为基础,前期技术门槛并不是特别高,企业主要是能够达到准入目录就可以了。因此年初年末的补贴标准的变化预期的压力很大。

17年的新能源乘用车生产合格证走势与厂家批发走势相对平稳,但上牌的走势较慢,与客车和专用车都是走势不畅,年末的积压而突击上牌的问题较大,体现了政策的波动性影响。

二、2017年新能源乘用车市场结构特征

1、新能源车的纯电动占80%

新能源车的纯电动和插混式占比是80%:20%,2017年插混乘用车提升较大。16年受到上海的网约车需求下降影响,插混车型10月后迅速走低,今年上海、深圳等市场逐步恢复正常的私人购车需求,插电混动从网约车等转为私人购买为主。12月新能源乘用车呈现均衡走强特征。17年12月新能源乘用车车销量达到9.8万,总体同比增速132%。12月的纯电动轿车132%的增速,体现了区域市场的差异化拉动效果。由于低基数的促进,12月插电混动同比增速134%,与纯电动均衡增长。

2、新能源车的级别趋于经济型化

17年补贴的大幅降低导致车市的暂时波动。17年的新能源车主要是经济型的高增长。12月纯电动中的A00级电动车有5万台,同比增182%,占乘用车61%份额,仍是最大的市场。A级电动车主要是北京市场的拉动,因此去年的年初销量仍较低,今年的12月的A级电动车同比增67%,环比11月增67%,体现年末的较强增长。

3、新能源车细分市场变化

目前的纯电动A00级车成为车市的绝对主力车型,增长表现突出,而16年A级电动车表现也较强,虽然17年9月调整,但10-12月仍较快稳定并恢复。

3月开始的A级电动车的限购城市表现较好,因此没有类似经济型电动车的政策影响波动的特征。但4-6月A级电动车没有持续走强,7-12月的宋EV、荣威RX5等带来一定增量。

A00级的潜力是巨大的,2月就体现出较强增长潜力。3月的销售进一步增长,4-5月高增长,6-7月相对稳定,8月后快速大幅拉升,12月拉升到5万台,与16年的12月类似,体现年末终端市场有效回升的特征。

近期新能源车走势基本上来说都以A00级的电动车为主。我们前几年确立的新能源线路的观点是,新能源车以微型车电动化为主,小型车混动为主,中大型车插电为主,后来政策不怎么支持这种普混,所以插混就成为A级车的主力,所以总体来看微型车电动化目前成为核心的主力,而且目前来看是年末走的最强的电动车。A级电动车在去年北京人民的踊跃购买之下能走出一定的行情,今年北京人民指标在8月后基本没了,就变成了全国人民购买,就形成了走势的从A级向A00级的转化。

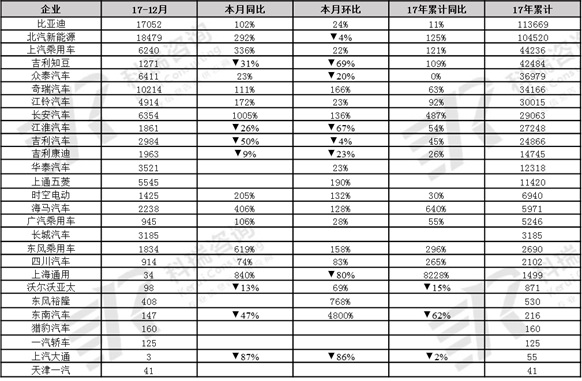

4、新能源车厂家批发表现

新能源车作为新生事物,其产销体系也是快速变化。我们前期是生产为主的体系,近期成为销售为主的体系。因此,我们统计企业销量时不管是谁生产的,是谁的标,在谁体系内销售是标准,这样北汽新能源的数据实际涵盖了昌河北斗星E和自身的销量。

5、新能源车的区域市场变化

2017年逐步的恢复是非限购市场逐步的走强,主要的前期的影响因素还是2017年的新能源车还是以核心城市为特点,比如像我们A级车,基本在2017年88%是在六大限购城市里销售的,尤其北京为代表,北京人民觉悟特别高,当时在卖30万时北京人民就买了6万台,而17年全国新能源乘用车的10%强的份额是北京人民买走了,所以北京为全国电动车的发展作出巨大的贡献,而非限购城市就没有北京人觉悟高,形成A级车88%都在限购城市销售,所以导致了A级电动车成为了16年-17年初的一个市场的主力。

6、新能源车的逐步转为私人用户为主

补贴标准明确单位用户购买新能源车的3万公里限制针对性较强。前期个别企业做新能源车核心目的是为了补贴,不是为了市场的运行,所以导致车买了以后不跑,因为现在所有的车都在监控,每辆车的运营状态国家都时时刻刻掌握着,不跑到3万公里就不给补贴,于是单位用户需求锐减,个人用户大幅增长。在2015年我们大概单位用户占到新能源车是3/4,2017年新能源车90%都是个人买的,只有10%是单位买的。2017年单位用户受了一些影响,逐步的恢复状态,而且名义上看是个人用户成为主力。

三、2017年新能源进口乘用车市场结构特征

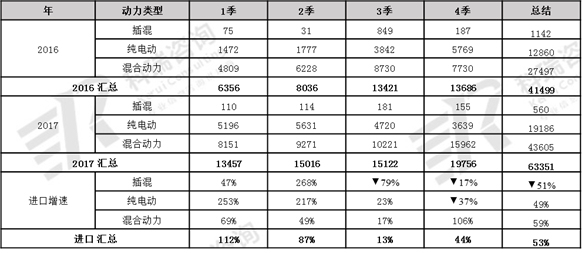

1、17年进口新能源车的市场增速53%

17年进口新能源车的进口量是6.3万台,其中的普通混合动力的进口达到4.36万台,仍是新能源车的主力,而且增速在59%。进口纯电动车的表现较好,销量1.9万台,同比增长49%。而进口插电混动车型的表现较弱,出现了负增长。

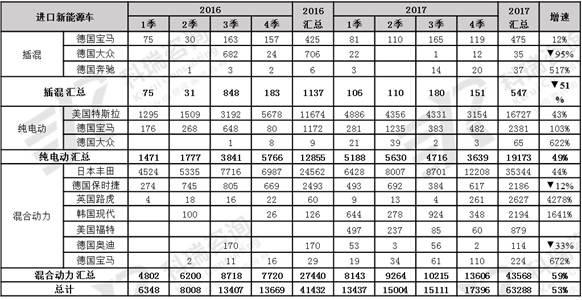

2、进口新能源车的分厂家进口表现

进口新能源车的市场需求一般,因此厂家表现也是相对较平缓。但混合动力的增长较强。丰田的混合动力在16年进口2.45万台,17年增长44%,说明市场有一定的需求。

纯电动的宝马表现很好,17年宝马I系列的进口相对较强,达到2000多台的规模,很不错。英国路虎的新能源车的进口在17年底增长较多,估计能平衡油耗的压力。韩国现代的混动车型也得到了一定认可。进口混合动力并没有太多的政策支持,说明混合动力在中国得到一定的市场基础。

3、进口电动车的产销走势

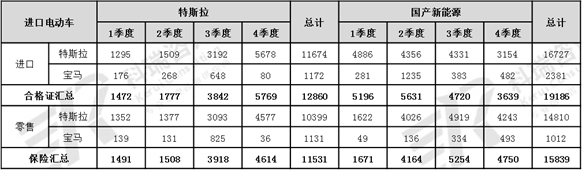

进口电动车是新能源车的主力,目前的主要竞争在豪华车领域,主要是特斯拉与宝马的进口的电动车。总体看,宝马与特斯拉的进口表现都是较好,但不是超强于国产车,亮点不算突出。尤其是特斯拉的国产车的零售在17年增长缓慢,2-3季度的特斯拉表现较好,但4季度较差。

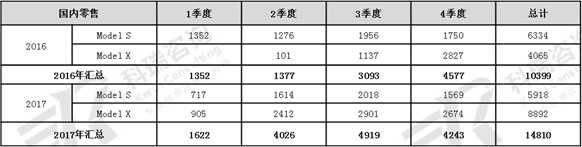

4、特斯拉的中国市场走势较好

17年特斯拉在中国走势波动较大,没有随着国产车的高增长而启动,而是4季度走势较弱。特斯拉的MODEL X的表现一般,没有形成超强的SUV热潮拉动。

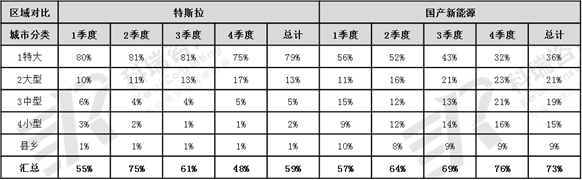

5、限购城市仍是进口新能源车的主力要市场

进口新能源车的市场主要是限购城市,特斯拉的限购城市占了80%销量,而国产新能源车的销量是36%在限购城市。限购城市的进口特斯拉的占比较高,主要是城市的地方政策支持特斯拉的发展,北京、上海等都给特斯拉国民待遇,上牌的政策相对宽松。

四、2017年新能源乘用车积分比例达6.8%

根据测算17年1-12月新能源汽车积分比例占比达6.8%,12月达到11.6%,这也是很好的表现。由于12月的的新能源车销量大幅提升,17年新能源汽车积分比例较16年提升2.6%个百分点。17年自主品牌的新能源汽车积分比例达到15.9%,大幅领先于合资品牌的0.5%,这也是自主品牌自主掌握产品规划和政策支持的共同结果。未来自主品牌的新能源仍有巨大的潜力,但政策推动未来合资品牌也会加速推动新能源车的产销提升。

1、新能源积分实际值计算

我们根据工信部的合格证分型号数量与对应的续航里程进行计算。由于目前基本没有燃料电池乘用车的有效批量产品,因此目前仍是插混和纯电动的产品,也是较好测算的。插电混动产品从车型数量看大部分是50-80公里之间的,但主力车型的已经跨越80公里门槛,未来插混应该都能拿到2分,这次测算也是都按照两分测算。

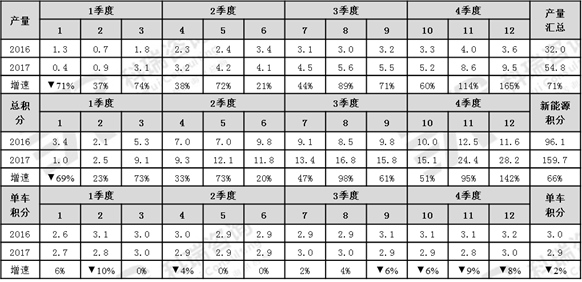

12月的新能源车生产9.5万台,形成新能源积分28.2万分,每台乘用车平均3分,较16年12月的3.21分下降89%。17年1-12月新能源乘用车产量54.8万台,较2016年增长71%,而新能源积分达到160万分,较16年同期增长66%。

2、17年新能源乘用车产量占比2.4%

17年1-12月的新能源车销量占比2.3%,较16年全年的1.4%有了大幅改善提升。其中合资企业的改善较小,17年产量2.9万台,相对自主的52万台,差距很大。

3、新能源积分占比分析

总体看,17年1-12月的新能源汽车积分比例占比达到6.8%,较16年的4.1%有明显的提升。而且由于16年是完整的年度,属于前低后高的特征,例如16年12月是4.6%,而17年12月是11.6%,环比16年12月高出近7个百分点,这也是传统车的生产少,出口多,因此17年的提升幅度显得更大。

4、主力厂家集团的新能源汽车积分比例达标改善

总体看,比亚迪、江淮、吉利等表现很强,前三位的上汽、东风、一汽的新能源达标提升较快,但仍没有准备充分。尤其是一汽和东风的新能源占比仅有不足12%, 新能源汽车积分比例也是几乎为零。这样的状态也导致企业平均油耗与新能源车双积分政策有较大实现难度,政策难以快速推进。但上汽逐步加速跟进,12月的新能源积分达到4.4%。相信随着2020年的各家新能源车产品逐步到位,新能源汽车积分比例应该能有效实现。

五、2018年新能源乘用车行业市场预测

1、双积分政策推动行业长期利好

随着新能源车的顶层设计不断完善,双积分等推动新能源车可持续发展的政策已经建立。9月28日,工信部等五部委印发《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,该办法自2018年4月1日起施行。政策旨在建立节能与新能源汽车管理长效机制,促进汽车产业健康发展。发展新能源汽车是我国从汽车大国迈向汽车强国的必由之路,双积分政策是在部分国企新能源不强、外资新能源没投入的背景下,历经多年磨合、冲破国际阻力的重要政策,必将对中国新能源车产业实现由大变强的趋势予以有效的推动。双积分政策是有效的推动转型新能源车的步伐,逐步提升新能源车的占比,有利于传统燃油车的转型升级。

2、2018年的市场增长动能不足

2018年限购城市的新能源车的增量贡献极小,尤其北京新能源车销售进入瓶颈期。至2017年12月8日,北京累计收到个人示范应用新能源小客车配置指标申请和确认延期的共120376个;有4325家企事业等单位申请示范应用新能源小客车配置指标6540个。北京购买新能源车出现今年排队,但18年满足5.1万人,19年满足5.1万人,个别12月排队的要到2020年才能买上新能源车

随着2018年补贴政策的调整,企业的新能源产品必须重新设计和实验,需要较长时间,因此影响1季度的销售是必然的。即使国家给予缓冲政策,但企业仍会努力按新标准生产销售,加之地方补贴出台很慢,2018年的新能源车又是最多半年销售的特色局面。

3、2018年是新能源车增长动能换挡的承压期

15-17年的新能源车增长是补贴推动和限购城市新能源购买政策的推动。而我们2018年准备大力降低国补,虽然具体幅度尚不明确,但很多新能源车将从高利润转向无利可图。由于预期的18年实施双积分政策延期到19年实施,限值标准+核算办法+奖惩措施+积分交易的完整双积分制度体系要到2020年见效,这对新能源车企的发展是较大的冲击,不利于企业合理规划。

2018年是新能源车动能转换年。2018年是新能源车增长动力从限购和补贴政策推动转向市场拉动的转型年。2018年新能源车市场面临政策和市场环境的双重压力,尤其是政策推动的增长动力不是很强,预计2018年新能源乘用车在80万左右,专用车和客车总量在20万台左右,增长30%,属于近期新能源车的增长的调整换挡期。

18年的限购城市牌照支持达到峰值,北京上海都可能没有牌照增量,这对中大型电动车增量带来灭顶之灾,而入门级A00级电动车的也面临补贴大幅降低的危险,当年的电动轻客的降补后低迷,这样的风险也有可能在A00级低续航里程车型重演。如果地补政策也大面积退出,支持政策非线性退出超预期,政策结构性大退也需要其他政策跟进的有效接续平衡。

对2018年新能源车市场不应过度乐观。因此2018年是限购城市增量少非限购城市尚未启动的市场空档期。而双积分政策是在2019年实施,因此企业生产新能源车的准备期设定的在2019年较多。随着2019年的新能源双积分的实施,电池等技术的进一步提升,加之合资企业准备充分,2019年新能源车的产销规模将大幅提升。

[NextPage]

|